Toelichting projectierendement pensioenakkoord

Toelichting projectierendement pensioenakkoord

Projectierendement

Op 12 juni 2020 hebben sociale partners en het kabinet overeenstemming bereikt inzake de uitwerking van het pensioenakkoord dat in 2019 gesloten is. Het pensioenakkoord ziet toe op een geheel nieuw pensioenstelsel.

In de Hoofdlijnennotitie is aangegeven dat voor de vaststelling van de hoogte van het pensioen in de uitkeringsfase gebruik gemaakt wordt van het zogenoemde projectierendement.

Wat is dat precies, het projectierendement? In dit artikel gaan wij hier nader op in.

Omzetting van kapitaal in een uitkering

Zowel in het nieuwe pensioencontract als in de Wet verbeterde premieregeling is sprake van kapitaalsopbouw. Er wordt geen pensioen meer opgebouwd in zogenoemde defined benefit regelingen. Het kapitaal van een deelnemer wordt gebruikt om een pensioenuitkering te financieren.

Deelnemers ontvangen een levenslange pensioenuitkering. Na pensioendatum wordt vanuit het gereserveerde vermogen een uitkering genoten door periodiek een stukje uit dit vermogen te onttrekken op basis van een prudent projectierendement. Er is dus geen sprake van het inkopen van een pensioenuitkering ineens op de pensioendatum voor de gehele uitkeringsperiode.

De omrekening van een kapitaal in een levenslange uitkering geschiedt door het kapitaal te delen door een annuïteit. Deze annuïteit is afhankelijk van de volgende parameters:

- Rekenrente

- Sterfteveronderstellingen

- Eventueel uitstel en duur van de uitkering

- Kostenopslagen

Intuïtief is dit ook goed te volgen. Stel de rente en kostenopslagen zijn 0% en de verwachting is dat alle deelnemers precies 80 jaar oud worden. Om het kapitaal van een 68-jarige deelnemer om te zetten in een pensioenaanspraak, delen we dan het kapitaal door 12, zijnde de resterende levensduur (= het aantal uitkeringen) vanaf 68.

Projectierendement

In de Hoofdlijnennotitie lezen we dat de rekenrente gelijk gesteld wordt aan het projectierendement. In de vaststelling van het projectierendement speelt een aantal keuzes een rol:

-

- Verwacht rendement

Het projectierendement mag gebaseerd worden op een verwacht rendement, de risicovrije rente (incl. UFR) of een combinatie hiervan.

-

- Vaste daling (stijging)

De hoogte van de uitkering kan variëren door een periodieke vaste daling of stijging. Deze daling of stijging dient uiterlijk op de ingangsdatum vastgesteld te worden en is gemaximeerd (op 35% van het verschil tussen de parameter voor aandelenrendement en de risicovrije rente).

-

- Prudentie

De Hoofdlijnennotitie spreekt van een “prudent projectierendement”.

Om inzicht te krijgen in de gevolgen van voorgaande keuzes, geven wij hieronder een aantal rekenvoorbeelden.

Rekenvoorbeelden projectierendement pensioenakkoord

In alle volgende voorbeelden gaan we uit van een 68-jarige deelnemer die met zijn kapitaal een direct ingaande levenslange uitkering inkoopt. De inkoop geschiedt jaarlijks (dus niet ineens) en de hoogte van de uitkering wordt jaarlijks opnieuw vastgesteld, gegeven de uitgangspunten.

De deelnemer dekt het renterisico voor 70% af, door 70% van zijn kapitaal te beleggen in vastrentende waarden die precies hetzelfde uitkeringspatroon hebben als de pensioenuitkering (i.e. een kasstroommatch). De overige 30% wordt belegd in zakelijke waarden.

Een vaste daling in de uitkering is alleen van toepassing op het deel van het vermogen dat belegd is in zakelijke waarden.

We rekenen met een vaste risicovrije rente; in de praktijk dient deze gebaseerd te zijn op de RTS van DNB. Met het projectierendement wordt de uitkering bepaald.

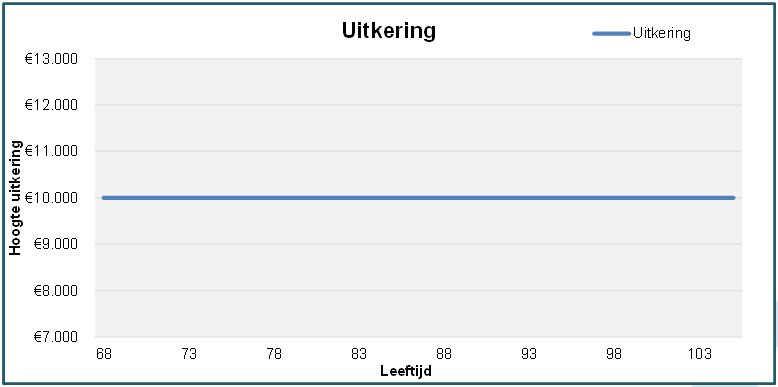

Rekenvoorbeeld 1

- Rendement op vastrentende waarden : 1%

- Rendement op zakelijke waarden : 1%

- Projectierendement : 1%

De deelnemer koopt met zijn kapitaal op jaar 1 een uitkering aan van € 10.000. Uit zijn kapitaal wordt dat jaar € 10.000 onttrokken en de rest van het kapitaal wordt belegd. In dat jaar is het verwacht rendement 1% (i.e. 70% * 1% + 30% * 1%) = 1% en de disconteringsvoet is tevens gebaseerd op 1% (i.e. het projectierendement). Het rendement valt derhalve precies weg tegen de discontering en daarom is de uitkering opnieuw € 10.000 een jaar later (en in alle navolgende jaren).

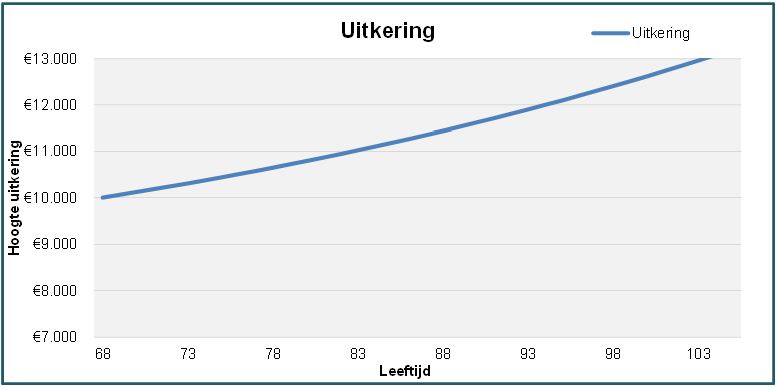

Rekenvoorbeeld 2

- Rendement op vastrentende waarden : 1%

- Rendement op zakelijke waarden : 3%

- Projectierendement : 1%

In dit voorbeeld start de uitkering wederom op € 10.000, aangezien het projectierendement ongewijzigd is t.o.v. rekenvoorbeeld 1.

De uitkering stijgt vervolgens jaarlijks. Dat komt doordat er een rendement op het belegd kapitaal verwacht wordt van 1,6% (i.e. 70% * 1% + 30% * 3%), terwijl de benodigde oprenting in de uitkering slechts 1% bedraagt. Er is derhalve een overrendement van 0,6%, met als gevolg dat de uitkering (in verwachting) stijgt.

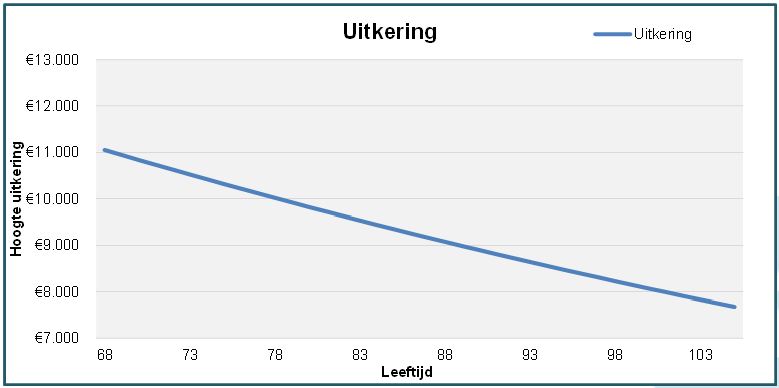

Rekenvoorbeeld 3

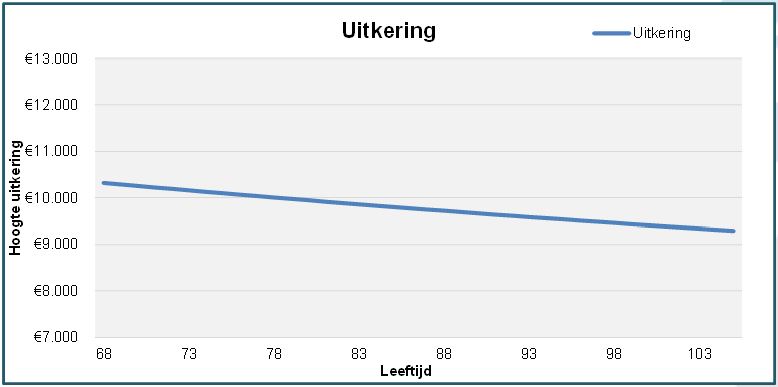

- Rendement op vastrentende waarden : 1%

- Rendement op zakelijke waarden : 1%

- Projectierendement : 2%

In dit voorbeeld hebben we ten opzichte van voorbeeld 1 het projectierendement verhoogd naar 2%.

De uitkering start nu op een hoger niveau (circa € 11.000) en dat komt doordat er een jaarlijks rendement verwacht wordt van 2% op het kapitaal (i.e. het projectierendement), waardoor er dus in verwachting meer uitgekeerd kan worden.

Het rendement blijft echter achter, want er wordt slechts 1% rendement behaald, met als gevolg dat de uitkering jaarlijks daalt.

Rekenvoorbeeld 4

- Rendement op vastrentende waarden : 1%

- Rendement op zakelijke waarden : 3%

- Projectierendement : 2%

Dit rekenvoorbeeld is een combinatie van rekenvoorbeeld 2 en 3.

De uitkering start weer op een hoger niveau (circa € 11.000) omdat er 2% rendement verwacht wordt. Het feitelijk jaarlijks rendement bedraagt 1,6%, waardoor de uitkering jaarlijks daalt. De daling is minder fors dan in voorbeeld 2, doordat het verschil in verwacht (2%) en gerealiseerd rendement (1,6%) kleiner is.

Rekenvoorbeeld 5

- Rendement op vastrentende waarden : 1%

- Rendement op zakelijke waarden : 1%

- Projectierendement : 1%

- Vaste daling in uitkering : 1%

Nu introduceren we een nieuwe parameter: de vaste daling in de uitkering. Pensioenfondsen mogen bij het aanbieden van een variabele uitkering rekening houden met een vaste daling in de uitkering (althans, dit is bij de WVP het geval en wellicht wordt dit ook in het NPC geïntroduceerd).

Het benodigde rendement is gelijk aan het projectierendement plus de daling in de uitkering, ofwel 2%*. Hierdoor start de uitkering op een hoger niveau (dan in voorbeeld 1). Het verwacht rendement is met 1% minder dan het benodigd rendement ad 2%, waardoor de uitkering daalt in de tijd.

* Eigenlijk 2,01% om precies te zijn: (1+1%) * (1+1%) – 1.

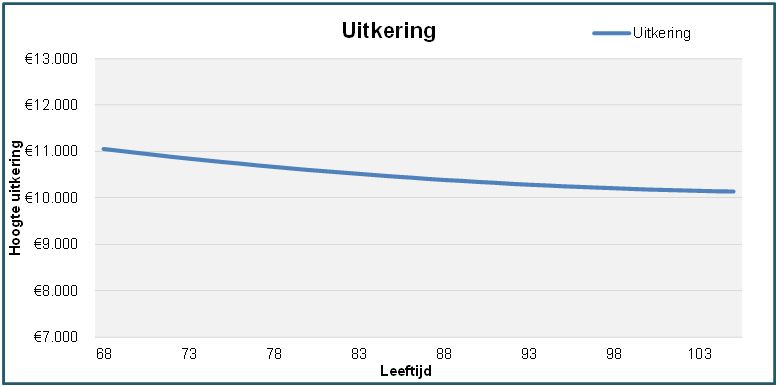

Rekenvoorbeeld 6

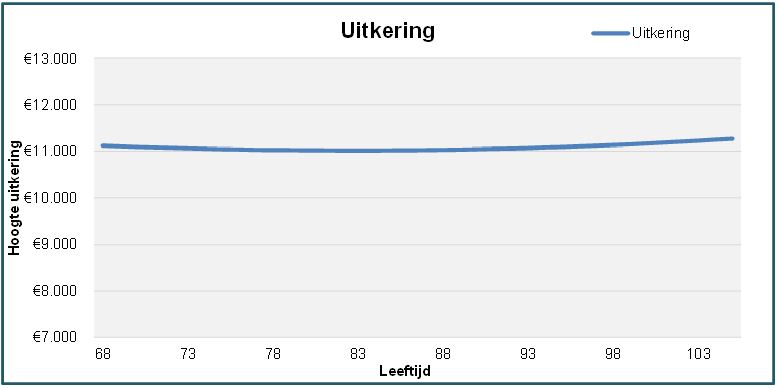

- Rendement op vastrentende waarden : 1%

- Rendement op zakelijke waarden : 4%

- Projectierendement : 1,75%

- Vaste daling in uitkering : 1%

Verwacht rendement = 30% * 1% + 70% * 4% = 1,9%.

Benodigd rendement VRW = 1,75%.

Benodigd rendement ZW = (1+1,75%) * (1+1%) – 1 = 2,77%.

Benodigd rendement totaal = 70% * 1,75% + 30% * 2,77% = 2,06%

De vaste daling in de uitkering is alleen afgezet tegen het deel van de portefeuille dat belegd is in ZW. Het overige deel van de beleggingen is immers ingezet ter afdekking van het renterisico. Het benodigde rendement komt dan uit op 2,06%, terwijl het verwacht rendement gelijk is aan 1,9%.

De uitkering start wederom op een hoger niveau, vanwege het hogere projectierendement ad 1,75%. De daling in de uitkering wordt bijna helemaal goedgemaakt doordat het verwacht rendement bijna gelijk is aan het benodigde rendement. Per saldo blijft de uitkering ongeveer op eenzelfde niveau.

Afsluitend

In de Hoofdlijnennotitie is aangegeven dat voor de vaststelling van de hoogte van het pensioen in de uitkeringsfase gebruik gemaakt wordt van het zogenoemde projectierendement. Daarnaast wordt het wellicht mogelijk om een vaste daling in de variabele uitkering in te rekenen.

In dit memo hebben wij toegelicht welke invloed het projectierendement heeft op een variabele uitkering. Het projectierendement dient prudent te zijn. Enerzijds betekent dit dat maximaal gerekend mag worden met de maximale verwachtingswaarden zoals voorgeschreven door de Commissie Parameters Pensioenfondsen. Voor zakelijke waarden is het maximum thans 5,6%. Anderzijds dient er een goede samenhang te zijn tussen het projectierendement, de verwachtingen rondom de rendementen (i.e. consistentie met beleggingsbeleid pensioenfonds) en de te hanteren vaste daling in de variabele uitkering. Al deze parameters grijpen in op de verwachte ontwikkeling van de variabele uitkering.

Publicaties

Alle publicaties

Alle publicaties

Tom Veerman

Is there a level playing field in the Dutch market of Residential Mortgages?

To avoid cross-sector arbitrage, the European Commission has announced its intentions to “align” capital requirements for mortgages for insurers under

Thom Peters

Reservering vanuit actuarieel perspectief en de impact van negatieve rekenrentes

In dit artikel bespreken Cees en Nico de totstandkoming van de voorzieningen van een verzekeraar, de uitdagingen hierbij voor letselschadeclaims en de impact van negatieve rekenrentes.

Frank van Houdt

Scenariobedragen leiden tot betere pensioneringskeuzes

Een goede pensioneringskeuze vereist goed inzicht in de uitkomsten. Deelnemers waarderen scenario’s hierbij en deze beïnvloeden het keuzegedrag dan ook significant. In dit artikel toont Triple A – Risk Finance collega Wouter Otten de meerwaarde aan van URM-scenario’s voor pensioneringskeuzes.-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Pieter Heesterbeek

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.