Scenariobedragen leiden tot betere pensioneringskeuzes

Scenariobedragen leiden tot betere pensioneringskeuzes

Inleiding ‘betere pensioneringskeuzes door scenariobedragen’

In de komende jaren maken pensioenfondsen de overstap naar één van de twee pensioencontracten. Het nieuwe stelsel geeft deelnemers meer individuele keuzevrijheid en eigen verantwoordelijkheid. Hierbij vindt ook een verschuiving van risico’s naar de deelnemer plaats. Als een deelnemer bijvoorbeeld kiest voor doorbeleggen na pensionering (in WVP) of een bedrag ineens heeft dat gevolgen voor diens resterende pensioenuitkeringen.

Verschuiving van risico’s naar de deelnemer brengt voor fondsen de verantwoordelijkheid met zich mee die inzichtelijk te maken. Deelnemers vinden keuzes maken immers moeilijk. Het inzichtelijker maken van die risico’s was mede aanleiding voor introductie van de Uniforme Rekenmethodiek (URM) in 2019. Deze methodiek schrijft voor hoe alle pensioenuitvoerders op z’n minst op het UPO en pensioenregister moeten communiceren in drie scenario’s: goed, verwacht en slecht weer. Daardoor krijgen deelnemers meer inzicht in de mogelijke spreiding van hun pensioenuitkering op hun pensioenleeftijd. Het nadeel is echter dat URM niets zegt over de (extra) spreiding van de pensioenuitkering ná pensionering. En URM geeft geen inzicht in de mogelijke spreiding bij andere pensioneringskeuzes zoals vervroegen of de hoog-laagconstructie. Uitvoerders hanteren URM nog maar beperkt bij pensioneringskeuzes en URM is – naast de genoemde pensioenoverzichten – maar in beperkte mate verplicht gesteld.[1]

Op dit moment tonen fondsen pensioneringskeuzes in termen van een aanspraak op een eenvoudige manier: ‘U krijgt vanaf deze leeftijd levenslang X euro’. De vraag is hoe de fluctuaties in pensioenvermogen en uitkering in de nieuwe contracten straks de keuzes van deelnemers ten aanzien van hun pensioen gaan beïnvloeden. Zijn deelnemers die een grotere spreiding te zien krijgen bijvoorbeeld geneigd om voorzichtiger te kiezen en minder snel te vervroegen?

Dit artikel beschrijft de toegevoegde waarde van communiceren over mogelijke spreiding bij het maken van een pensioneringskeuze. Het vat de belangrijkste bevindingen van een onderzoek onder deelnemers samen.[2] We sluiten af met enkele suggesties voor verdere toepassingen van URM.

De onderzoeksopzet

Om de meerwaarde van communiceren in scenario’s voor pensioneringskeuzes te meten, hebben we in het najaar van 2019 deelnemers benaderd voor wie het maken van deze keuze relevant is. Het ging om 22.000 deelnemers tussen de 60-66 jaar.

Het onderzoek[3] legde de deelnemer achtereenvolgens verschillende keuzeomgevingen met steeds aanvullende informatie voor. In elke omgeving gaf de deelnemer zijn of haar voorkeur voor de pensioneringskeuze aan. Onderstaande stappen laten zien welke verschillende keuzeomgevingen deelnemers te zien kregen:

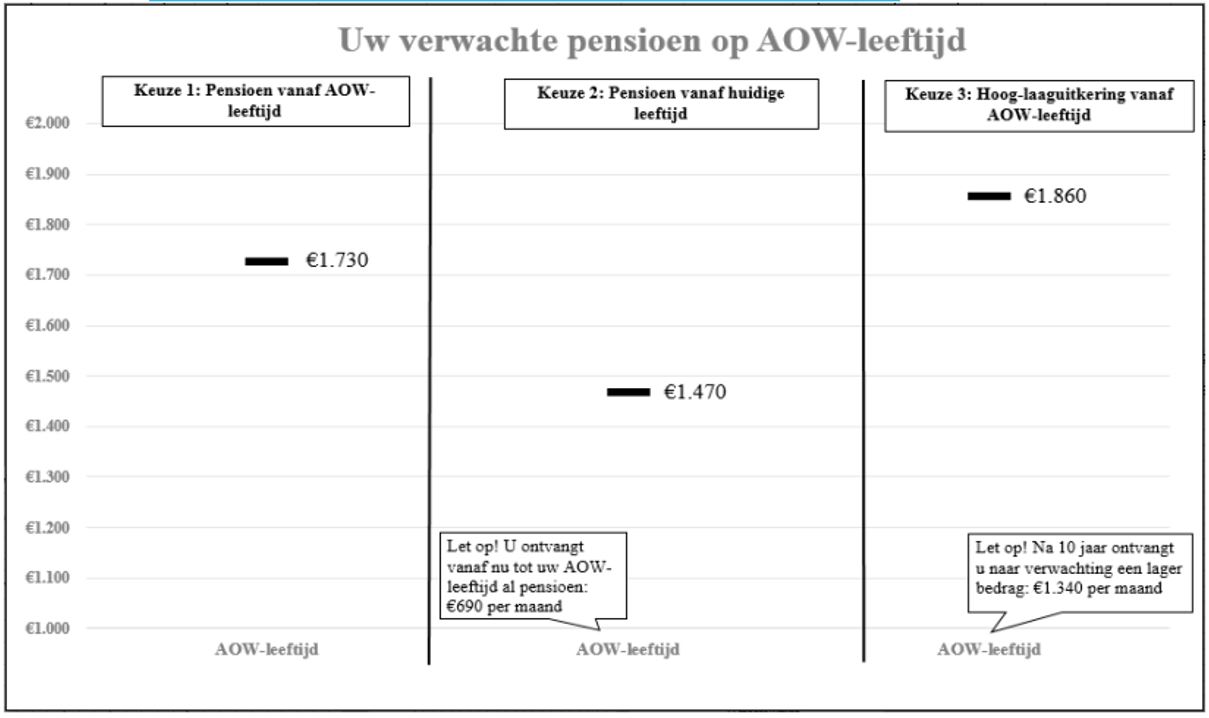

- Stap 1: Het verwachte pensioenresultaat (figuur boven)

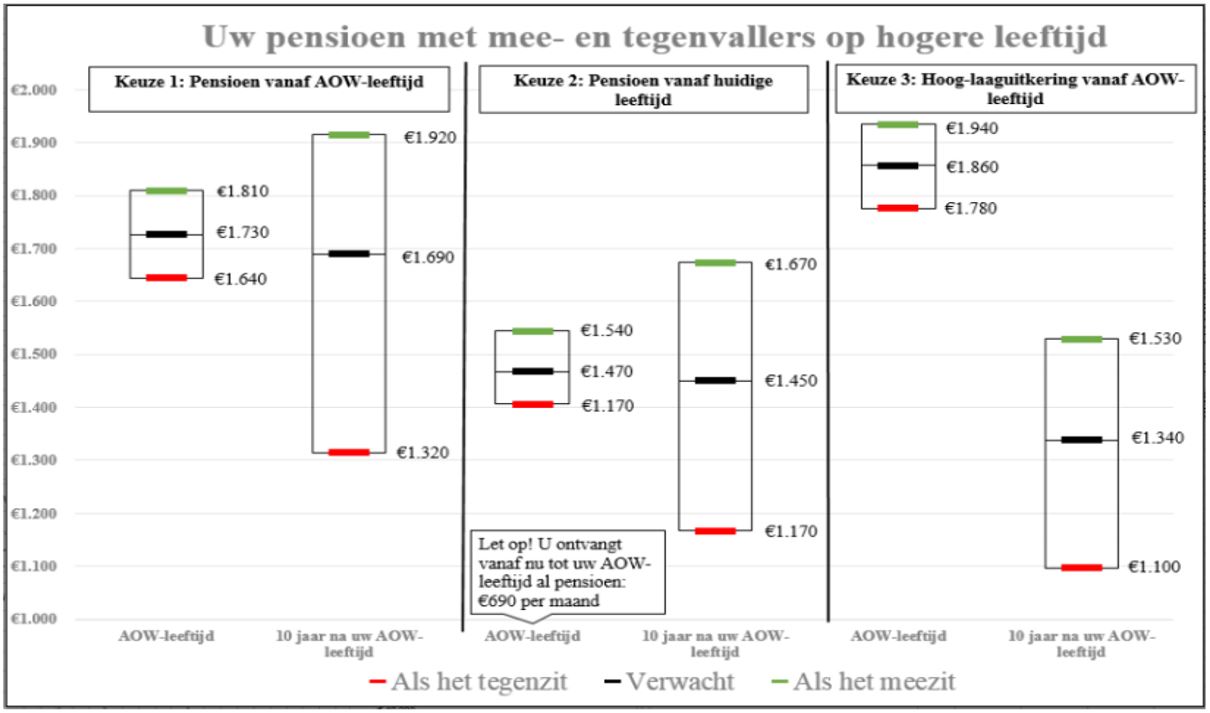

- Stap 2: Scenario-uitkomsten op de pensioenleeftijd (figuur midden)

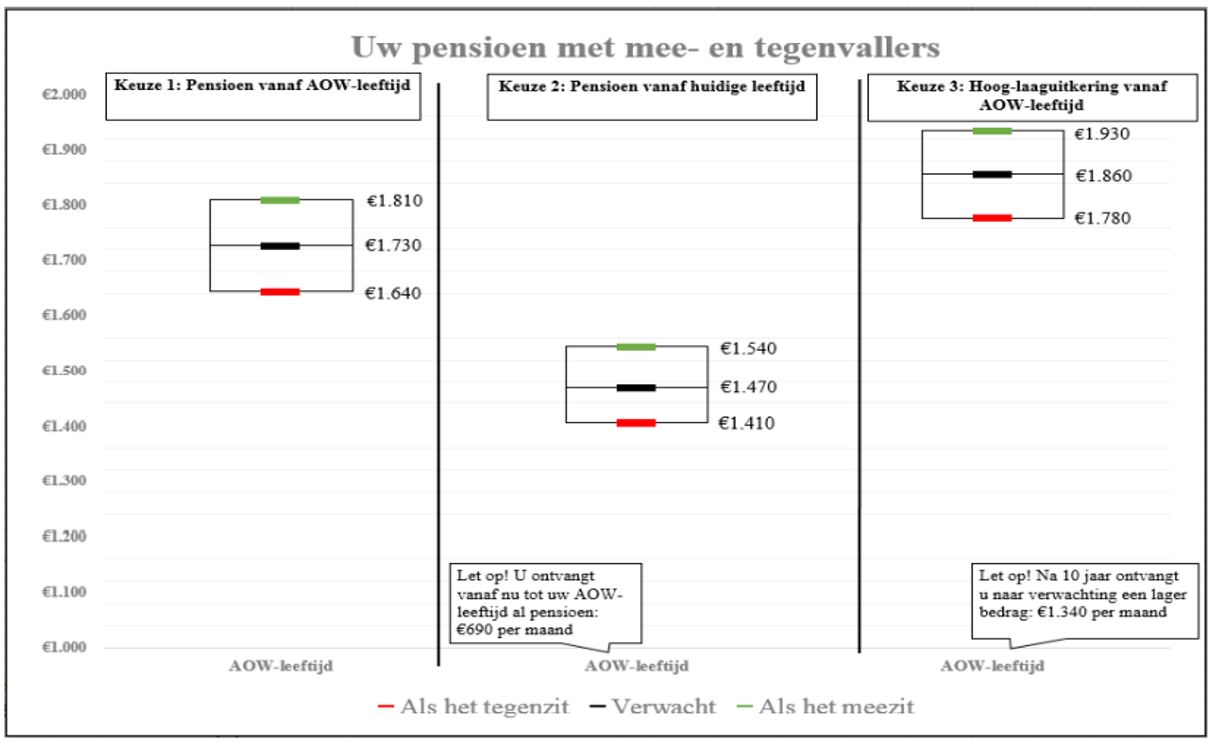

- Stap 3: Scenario-uitkomsten over een verlengde horizon (figuur onder)

Met deze opzet onderzochten we welke keuzes deelnemers maakten en hoe keuzes eventueel wijzigden door de extra, nieuwe informatie in de tweede en derde stap. We vroegen ook na iedere stap om een onderbouwing van de gemaakte keuze om beter inzicht te krijgen in de afwegingen van de deelnemers.

De eerste keuzeomgeving presenteert de huidige manier van weergeven: de pensioneringskeuzes op basis van het te verwachten pensioen (figuur 1, boven). Vervolgens toont de tweede omgeving daarbij de spreiding in pensioenuitkomsten per optie, met als peildatum de pensioenleeftijd. Deze spreiding is gebaseerd op drie scenario’s: naast het verwachte resultaat ook een optimistisch en een pessimistisch scenario (figuur 1, midden). De scenario’s zijn conform de URM-methode. Omdat de deelnemers de komende jaren met pensioen gaan, is de (mogelijke) spreiding van hun pensioenuitkomsten op hun pensioenleeftijd over een paar jaar relatief beperkt. Hierdoor geven scenario’s met alleen de pensioenleeftijd als peildatum mogelijk onvoldoende beeld van de (mogelijke) spreiding. Over (langere) tijd kan de spreiding in pensioenuitkomsten namelijk beduidend groter worden. De pensioneringskeuze is een belangrijke financiële beslissing met een lange tijdshorizon. Daarom toonden we in de laatste keuzeomgeving een extra peildatum, een ‘verlengde horizon’: tien jaar na de pensioenleeftijd (figuur 1, onder).

Scenario’s weergeven via een intervaldiagram

In de periode van het onderzoek was communicatie via scenario’s (URM) in een keuzeomgeving nog onbekend. Om de complexiteit van de nieuwe, extra informatie te verminderen, besteedden we daarom aandacht aan de inhoud en vormgeving van deze omgeving. We legden deelnemers drie opties tot pensioneren voor: de (standaard)annuïteit vanaf pensioenleeftijd, eerder stoppen met werken en een hoog-laaguitkering. Hierbij kozen we voor een intervaldiagram om het te presenteren, begeleid met tekstuele uitleg. Om zo accuraat en realistisch mogelijk preferenties te meten lieten we deelnemers representatieve pensioenuitkomsten zien.[4] De indeling maakten we op basis van het reeds opgebouwde pensioen.

Figuur 1 toont de drie keuzeomgevingen (van stap 1 via stap 2 naar stap 3). In elke omgeving staan van links naar rechts de (standaard)annuïteit vanaf pensioenleeftijd, direct vervroegd met pensioen gaan en een tien jaar durende hoog-laaguitkering.

Figuur 1: het verwachte pensioenresultaat (boven), met scenario-uitkomsten op pensioenleeftijd (midden) en met scenario-uitkomsten over een verlengde horizon (onder) (netto per maand, inclusief AOW)

Preferenties van deelnemers wijzigen door scenariobedragen

Met het toevoegen van scenario’s in een keuzeomgeving (stap 2 in figuur 1) wijzigde 8% van de deelnemers hun initiële preferentie (t.o.v. stap 1): een statistisch significant verschil. De meeste deelnemers geven aan hun preferentie te wijzigen vanwege het pessimistische scenario. Deelnemers twijfelden door dit scenario of hun eerste keuze wel toereikend was. Daarbij gaf een deel van de deelnemers aan dat ze hun pensioen niet onder een bepaald inkomen wilde zien eindigen. Dit is terug te zien in hoe hun preferenties wijzigden: de meest frequente verschuiving vond plaats van vervroegd pensioneren naar een hoog-laaguitkering.

Ook het introduceren van een langere tijdshorizon in de keuzeomgeving (stap 3) heeft een significante impact op preferenties: 9% wijzigde zijn of haar eerdere keuze. Opnieuw is de meest frequente verklaring het risico van een ontoereikend pensioeninkomen. Met het introduceren van de (mogelijke) spreiding in uitkomsten over een langere horizon vond de verschuiving in preferentie vooral plaats van een hoog-laaguitkering naar de (standaard)annuïteit.

Een wijziging in preferentie valt ook te verklaren door een framing-effect van de gebruikte communicatiemethode. Door het presenteren van één peildatum (stap 1 en 2) kan de hoog-laaguitkering optisch voordeliger lijken dan vervroegd pensioneren (men ziet immers alleen de hoge uitkering). Framing-effecten zijn ongewenst als deelnemers achteraf ontevreden zijn en de gemaakte keuze ontoereikend blijkt te zijn. We zien dat scenario’s over een langere horizon deelnemers een beter inzicht in de mogelijke consequenties per optie geven. Dit verbeterde inzicht kan bijdragen aan het beperken van ongewenste framing-effecten.

Het blijkt dat het reeds opgebouwde pensioen een significante invloed heeft op de preferenties. Hoe hoger het opgebouwde pensioen des te groter de kans dat de deelnemer zijn of haar preferentie wijzigt. Dit komt deels door de positieve correlatie tussen het opgebouwde pensioen en de spreiding in pensioenuitkomsten.[5] Ook financiële geletterdheid en het aantal jaren tot de pensioenleeftijd hebben een significante verklarende invloed. Financiële geletterdheid lijkt te beïnvloeden hoe deelnemers de toereikendheid van hun pensioneringskeuze inschatten. Het aantal jaren tot de pensioenleeftijd bepaalt hoeveel pensioen deelnemers nog opbouwen en vooral de mate van spreiding in uitkomsten.[6] Deelnemers verder verwijderd van de pensioenleeftijd wijzigen eerder hun initiële preferentie dan degenen dichter bij hun pensioenleeftijd.

Deelnemers evalueren scenario’s als nuttig

Vanuit de zorgplicht staat het belang van de deelnemer in pensioencommunicatie centraal. Om de behoeften en wensen met betrekking tot het communiceren in scenario’s te leren kennen, lieten we deelnemers daarom hun preferenties evalueren. Onze vraag: “Maakt u door het zien van scenario’s een beter of slechter afgewogen keuze?”. Van de deelnemers die hun preferentie niet wijzigden, gaf 21% aan dat ze hun preferentie beter afgewogen vonden. Onder degenen die hun preferentie wél wijzigden is dit percentage 32%. Het merendeel van de deelnemers had een neutrale houding ten opzichte van scenario’s in een keuzeomgeving. Mogelijke verklaringen hiervoor zijn dat ze al dachten een goed afgewogen preferentie te hebben, onverschilligheid of onbegrip.

De grootste meerwaarde voor deelnemers ligt in de communicatie van een langere horizon (stap 3 in figuur 1). Na het tonen van scenario’s op tien jaar na de pensioenleeftijd beoordeelde 26% van de deelnemers hun preferentie als beter afgewogen. Onder degenen die hun keuze wijzigden was dit zelfs de helft. Het percentage deelnemers dat aangaf door scenario’s een slechter afgewogen preferentie te hebben is beperkt: 5%. Mogelijke verklaringen voor een slechter afgewogen preferentie zijn een verhoogde complexiteit van de pensioneringskeuze of een negatieve perceptie van scenario-uitkomsten. Indicaties hiervoor maken we op uit enkele geschreven reacties op ons onderzoek: sommige deelnemers waren verrast, ontzet en toonden onbegrip over de uitkomsten. Het feit dat het pensioen onzeker is, leek aan te komen.

Begrijpelijkheid scenario’s is aandachtspunt

Te veel informatie kan leiden tot keuzestress en het uit- of afstellen van de pensioneringskeuze. Daarom hebben we de begrijpelijkheid van onze scenariocommunicatie onderzocht. Een eerste indicator was het percentage afhakers van de enquête. Van de 5.885 respondenten die de enquête zijn gestart, hebben 4.128 de keuzeomgevingen doorlopen (30% afvallers). Bij het zien van de eerste keuzeomgeving haakt 20% van de deelnemers direct af. In de twee keuzeomgevingen hierna, met de introductie van scenario-uitkomsten, is het afhaakpercentage lager: circa 7% ten opzichte van de stap ervoor. De afhakers zijn vooral mensen met een lager opleidingsniveau en lagere financiële geletterdheid. Deze mensen hebben mogelijke behoefte aan andere ondersteuning bij het maken van een pensioneringskeuze.

Een tweede indicator voor de begrijpelijkheid van scenario’s was hoe deelnemers de communicatiemethode ervoeren. Een intervaldiagram, met uitkomsten op één peildatum (stap 1 en 2 in figuur 1), kan een framing-effect opleveren. Bepaalde opties tot pensioneren kunnen zo optisch voordeliger lijken dan anderen. Daarnaast blijkt dat onze communicatiemethode ruimte voor verbetering biedt. Een intervaldiagram komt in 8% van de reacties over als kansberekening, als marketing-truc of als suggestief. Een respondent: “Ik vond het moeilijk het goede antwoord te kiezen”.

De meerwaarde van scenario’s voor het pensioneren

Toepassen van URM-scenario’s op pensioneringskeuzes heeft een significante impact op de preferenties van deelnemers. Door de introductie van de spreiding in pensioenuitkomsten wijzigden veel deelnemers hun initiële preferentie, vooral naar een minder directe opname van pensioen. Door de scenario’s beoordelen de deelnemers de financiële toereikendheid van pensioneringskeuzes anders. Het pessimistische scenario weegt hierin het zwaarst. De nieuwigheid van scenariocommunicatie en de timing van ons onderzoek kunnen de perceptie van scenario’s donkerder gekleurd hebben. De financiële situatie van pensioenfondsen met dreigende kortingen en mediaberichtgeving in de periode van het onderzoek kunnen een impact hebben gehad op deelnemers. Dat kan hebben geleid tot ander of risicomijdend keuzegedrag.

Volgens de deelnemer komt scenariocommunicatie haar of zijn pensioneringskeuze ten goede. Een groot deel van de deelnemers geeft aan met behulp van scenario’s een beter onderbouwde keuze te maken. De kans op tevredenheid over de gemaakte keuze neemt hierdoor toe. De meerwaarde ligt vooral in het verlengen van de tijdshorizon in een dergelijke keuzeomgeving: scenario’s voorbij de pensioenleeftijd. Een aannemelijke verklaring is dat de spreiding in uitkomsten met als peildatum de pensioenleeftijd voor de groep ‘bijna-gepensioneerden’ beperkt is vanwege de kortere resterende horizon. Hoe verder men vooruit kijkt des te groter de (mogelijke) spreiding in uitkomsten. In combinatie met gewijzigde preferenties, impliceren beter onderbouwde preferenties dat scenario’s een beter inzicht in de consequenties van pensioneringskeuzes bieden. Dit betreft zowel de uitkeringsstructuur als de spreiding daaromheen. Dit verbeterde inzicht kan deelnemers verder ondersteunen in het maken van een financieel adequate keuze en in het bredere kader van pensioenplanning.

Echter, een keuzeomgeving met scenario’s heeft niet voor iedereen meerwaarde. Bepaalde groepen kunnen deze communicatie als te complex ervaren. Dat lijkt met name het geval voor deelnemers met een lagere financiële geletterdheid en opleidingsniveau. Voor hen kan complexiteit de besluitvorming moeilijker maken en leiden tot minder tevredenheid over de uiteindelijke pensioneringskeuze. Daarbij speelt dat vooral deze deelnemers moeite hadden met de materie en afhaakten. Daarom suggereren wij verder onderzoek te doen naar het ontwerp van de presentatie van scenario’s.[7]

Samenvatting en aanbevelingen

De introductie van het communiceren van scenariobedragen (URM) geeft deelnemers beter zicht op de mogelijke spreiding van hun pensioenuitkomsten.[8] We zien meer mogelijke toepassingen van URM en bespreken in dit artikel de meerwaarde van het communiceren van scenariobedragen (URM) bij pensioneringskeuzes. Dit biedt mogelijkheden om deelnemers beter te ondersteunen, wat aansluit bij de zorgambitie van pensioenfondsen en verzekeraars. Deelnemers krijgen deze scenariobedragen nu al te zien bij hun pensioenoverzichten[9] en bij het kiezen tussen een vaste of variabele in de uitkeringsfase bij WVP. Het onderzoek laat zien dat deelnemers hun pensioneringskeuze beter afgewogen vinden als we daarbij scenariobedragen laten zien. Verder laat het onderzoek zien dat een significant deel van de deelnemers hun keuze door scenariobedragen zou wijzigen. Dat geldt zeker indien ze de mogelijke spreiding in (pensioen)uitkomsten over een langere horizon te zien krijgen (stap 3 uit figuur 1). Het uitbreiden van de scenariobedragen met een langere horizon is wat ons betreft een belangrijke verbetering, met name voor mensen vlak voor pensionering.[10]

Door het zien van de mogelijke tegenvallers kiezen deelnemers voorzichtiger en uit hun toelichtingen blijkt dat ze bewuster zijn van mogelijke tegenvallers. We zien meerwaarde in het toevoegen van scenariobedragen aan de keuzeomgevingen om deelnemers nog beter te helpen met pensioneringskeuzes. Daarbij verdient de vormgeving verder onderzoek: de extra informatie moet niet leiden tot meer complexiteit en keuzestress. Een deel van de deelnemers aan het onderzoek vond het lastig en/of haakte af tijdens het onderzoek.

Behalve verder onderzoek naar de vormgeving is ook onderzoek naar het gelaagd aanbieden van deze informatie belangrijk. Dat kan door scenariobedragen standaard te tonen, maar de deelnemers de mogelijkheid te bieden die uit te zetten, of juist omgekeerd. Het is een overweging dit gedifferentieerd te doen en vooraf te bepalen welke deelnemers deze informatie wel/niet positief waarderen.

[1] Vooralsnog is alleen bij DC-regelingen het tonen van URM-bedragen verplicht voor de keuze tussen een vaste en variabele uitkering in de uitkeringsfase.

[2] Met zijn scriptie over dit onderzoek heeft Wouter Otten begin 2021 de Netspar-scriptieprijs gewonnen.

[3] Wouter Otten (2020), ‘Communicating in Scenarios: Towards Improved Participant Decisions Regarding Retirement’.

[4] We verdeelden de deelnemers in drie ‘maatmensen’ op basis van hun opgebouwde pensioen (zie Willemsen (2016) voor een vergelijkbare toepassing van maatmensen: ‘Behoefte aan meer flexibiliteit bij pensionering’).

Figuur 1 toont de uitkomsten van een maatmens van 64 jaar oud met een bruto jaarsalaris van € 40.000, parttimegraad 67% en een opgebouwd ouderdomspensioen van €15.000.

[5] Degenen met een lager opgebouwd pensioen zijn afhankelijker van hun (vaste) AOW en ervaren daardoor mogelijk minder onzekerheid.

[6] Hoe langer de tijdshorizon des te groter de spreiding (figuur 1, onder).

[7] Als aanvulling hebben we twee manieren getoetst hoe we scenario’s kunnen introduceren in een keuzeomgeving. Naast de stapsgewijze opbouw van informatie (van stap 1 via stap 2 naar 3 in figuur 1) kan men de informatie ook direct manier introduceren (meteen stap 3). Een directe introductie van scenario’s (meteen stap 3) lijkt een effectievere manier te zijn dan een stapsgewijze introductie.

[8] Voor aanbevelingen om URM te verbeteren verwijzen we naar Luuk van Benthem en Niels Kortleve, ‘Toekomstscenario’s voor de Uniforme Rekenmethodiek (URM)’, TPV, augustus 2020.

[9] Op hun UPO en op mijnpensioenonverzicht.nl.

[10] Huidige scenariobedragen tonen de spreiding op de pensioenleeftijd. Vandaar dat de deelnemers vlak voor pensionering waarschijnlijk onvoldoende beeld van de mogelijke spreiding op langere termijn hebben.

Dit artikel is geschreven door Wouter Otten (Triple A – Risk Finance), Luuk van Benthem en Niels Kortleve (beiden PGGM) en geplaatst in Wolters Kluwer/Tijdschrift voor Pensioenvraagstukken editie 3, juni 2021

Publicaties

Alle publicaties

Alle publicaties

Rian Katoen

Risicoprofiel 1-2-3

Met de Wet Toekomst Pensioenen (Wtp) wordt het vaststellen van een collectieve risicohouding aangescherpt. Per 1 juli 2023 worden pensioenuitvoerders

Marten de Boer

Nieuwe stelsel zet pensioensector voor ingrijpende IT-uitdaging

De komst van het nieuwe pensioencontract noodzaakt pensioenuitvoerders om hun IT-processen ingrijpend aan te passen. “De nieuwe regelgeving brengt extra

Pieter Heesterbeek

Micro en macro langlevenrisico

Micro en macro langlevenrisico. Wat is dat? Dat en meer in dit artikel. Een must read voor het inrichten van de nieuwe pensioenregeling.-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Frank van Houdt

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.