Reservering vanuit actuarieel perspectief en de impact van negatieve rekenrentes

Reservering vanuit actuarieel perspectief en de impact van negatieve rekenrentes

In de jaarcijfers van verzekeraars zal men de term letsel niet of nauwelijks kunnen vinden. De cijfers achter het werk van letselschadebehandelaars en juristen verdwijnen in datawarehouses en administratiesystemen. Actuarissen verwerken de cijfers vervolgens in zogenoemde technische voorzieningen, die uiteindelijk ten grondslag liggen aan de winst of het verlies van een verzekeraar. In dit artikel bespreken we de totstandkoming van de voorzieningen van een verzekeraar, de uitdagingen hierbij voor letselschadeclaims en de impact van negatieve rekenrentes. Hiermee hopen we het inzicht in dit traject te vergroten, waardoor actuarissen en schadebehandelaars elkaar beter kunnen begrijpen en helpen.

Veel schademeldingen die verzekeraars ontvangen, kunnen nagenoeg gelijk worden afgehandeld. Door de schade direct te vergoeden, is de verzekerde snel geholpen. Voor de wat complexere schades, zoals veel letselschades, is dit vaak niet mogelijk. Voor die schades stelt de schadebehandelaar daarom, op basis van beschikbare informatie en het voorzieningenbeleid van de verzekeraar, een reservering vast (de dossiervoorziening). Het is niet de enige reservering die verzekeraars moeten maken. Er is ook een voorziening nodig voor gevallen waarin de dossiervoorziening tekortschiet en voor schades die nog niet zijn gemeld (de IBNR: incurred but not reported). Verder is er een voorziening nodig voor de verwachte afhandelingskosten van schades (de SBK- of schadebehandelingskostenvoorziening) en nog een aanvullende voorziening om aan de wettelijke mate van zekerheid te voldoen (de risicomarge). De schadebehandelaar stelt de dossiervoorziening vast en de actuaris de drie overige voorzieningen.

Bepaalde mate van zekerheid

De dossiervoorziening, de IBNR, de SBK-voorziening en de risicomarge moeten een bepaalde mate van zekerheid geven dat verzekeraars alle schades kunnen vergoeden. Daartoe moeten zij die voorzieningen op bepaalde grondslagen vaststellen. De twee belangrijkste zijn de jaarrekeninggrondslagen en de Solvency II-grondslagen. Solvency II verplicht verzekeraars een ‘best estimate’-schadevoorziening vast te stellen, ofwel een zo realistisch mogelijke inschatting van de schadelast die nog moet worden uitbetaald. Deze ‘best estimate’-schadevoorziening bestaat uit de dossiervoorziening, de IBNR en de SBK-voorziening. Voor de vaststelling van die ‘best estimate’-schadevoorziening zijn vanuit wetgeving richtlijnen van toepassing, er is echter geen specifieke methode voorgeschreven. Actuarissen mogen zelf bepalen hoe ze dat doen. Ze kunnen er geavanceerde computertechnieken voor gebruiken, maar ook, en dat doen ze bijna allemaal, de klassieke schadedriehoeken. Schadedriehoeken gaan ervan uit dat claimbetalingen en dossiervoorzieningen uit verschillende jaren gelijk verlopen. Het op een juiste manier vaststellen van de technische voorziening voor letselschadeclaims met behulp van schadedriehoeken biedt enkele uitdagingen.

Letselschadeclaims

In de praktijk hebben verzekeraars relatief veel historische gegevens. De schadedriehoeken bestaan uit claims van vaak tientallen jaren. Letselclaims hebben echter een aantal eigenschappen die voor een schadedriehoek lastig zijn:

- De kosten van letsel kunnen bij vergelijkbare ongevallen toch heel verschillend zijn. Naast de directe kosten van het herstel kunnen er bijvoorbeeld buitengerechtelijke kosten zijn en kan het nodig zijn verlies van arbeidsvermogen te vergoeden. Maar dit is lang niet altijd zo.

- Er zijn veel minder letselschades dan materiële schades. In een portefeuille met duizenden claims zijn vrijval en bijboekingen van de dossiervoorziening goed voorspelbaar. In letselschadeportefeuilles is dit minder het geval, omdat dit om een veel kleiner aantal gaat en een mutatie op een enkel dossier een grote impact kan hebben.

- Letselschades lopen vaak meerdere jaren. Na lange tijd kan blijken dat een slachtoffer extra medische hulp nodig heeft of zijn werk niet meer kan uitvoeren. Dergelijke aanpassingen komen niet vaak voor, wat het moeilijk maakt om deze statistisch betrouwbaar te voorspellen.

- Schadedriehoeken gaan ervan uit dat claims gelijk verlopen, ongeacht in welk jaar zij plaatsvinden. Om het verloop van 20 jaar oude claims te kunnen beoordelen, moet de schadedriehoek 20 jaar aan claims bevatten. Maar is het aannemelijk dat een claim uit 2000 vergelijkbaar is met een claim uit 2020?

Letselclaims zijn dus lastig om te modelleren en passen niet altijd goed in de modellen die verzekeraars gebruiken. Het is daarom belangrijk dat een actuaris goed op te hoogte is van trends en ontwikkelingen, zodat hij hier rekening mee kan houden in zijn berekeningen – het model kan dit immers niet. Een recent voorbeeld van een ontwikkeling die de modellen kan verstoren is een wijziging in de rekenrentes waar dossiervoorzieningen mee worden vastgesteld.

Rekenrente

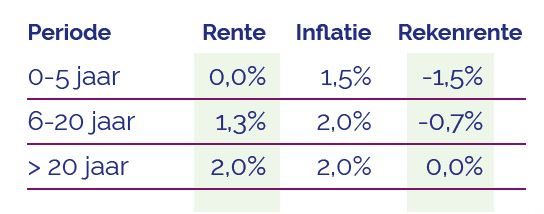

Op 25 juni jl. heeft het LOVCK (Landelijk Overleg Vakinhoud Civiel en Kanton) een aanbeveling gepubliceerd over de te hanteren rekenrente bij letseldossiers. Tot nog toe hanteerden verzekeraars veelal een rekenrente van 0% tot 3%, wat is gebaseerd op een verwacht rendement van 3% – 6% waarop 3% in mindering wordt gebracht om te corrigeren voor inflatie. Vanwege de huidige negatieve rentes wordt een dergelijk hoog rendement echter niet meer realistisch geacht. Het LOVCK beveelt daarom aan om rekenrentes te baseren op daadwerkelijk te behalen rentes op spaardeposito’s, wat resulteert in lagere rentes:

Grafiek voorbeeld schadedriehoek letselschade

Met name op langlopende dossiers is de impact hiervan groot. Stel dat een verzekeraar momenteel uitgaat van 3% rekenrente. De verzekeraar moet dan voor elke € 1 die over 20 jaar nodig is ofwel € 0,52 uitkeren. Wanneer echter gerekend wordt met de voorgestelde rekenrente moet een verzekeraar € 1,20 uitkeren, wat ruim een verdubbeling betekent.

Wat de daadwerkelijke impact van deze uitspraak zal zijn op verzekeraars valt nog te bezien. Niet alle dossiers en lopen zo lang en een deel van het toegekende bedrag wordt kort na het voordoen van het ongeval gemaakt, niet na 20 jaar. Hierbij komt dat veel verzekeraars, sinds er sprake is van negatieve rentes, uit eigen initiatief al met een lagere rekenrente dan de bovengenoemde 3% rekenen. Voor hen zal de impact kleiner zijn.

In de toekomst zullen veel verzekeraars hun premies moeten verhogen op producten die letselschade dekken, zoals motor WA en aansprakelijkheid. Hoeveel dit zal zijn zal sterk verschillen per verzekeraar. Een secundair effect van deze aanbeveling is dat het een grote impact kan hebben op de eerdergenoemde schadedriehoeken en daarmee op de voorzieningen en winstgevendheid.

Schadedriehoeken

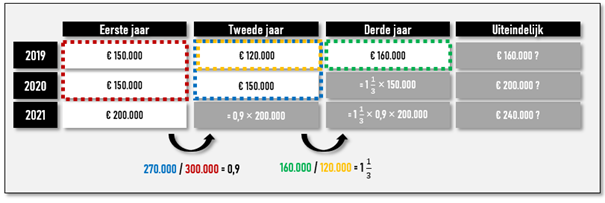

Neem het volgende vereenvoudigde voorbeeld van een schadedriehoek, die een situatie aan het einde van kalenderjaar 2021 weergeeft. De rijen representeren de schadejaren, het jaar waarin de schade plaatsvond, en de kolommen de ontwikkeljaren ofwel de looptijd van de betreffende dossiers. Het ‘tweede jaar’ voor schadejaar 2019 komt overeen met kalenderjaar 2020 en staat in de tweede kolom, voor schadejaar 2020 is dit het ‘eerste jaar’ en staat in de eerste kolom. Elke diagonaal komt dus overeen met een kalenderjaar. In de kolommen is de ingeschatte schadelast telkens gecorrigeerd gelet op veranderende dossiervoorzieningen en gedane uitkeringen. De geboekte schades die aan het einde van kalenderjaar 2021 bekend zijn, staan in witte cellen. Deze vormen samen een driehoek. Vandaar de naam schadedriehoek.

De schadedriehoek is al volgt te duiden:

- Over zowel dossiers uit schadejaar 2019 als schadejaar 2020 werd een totaal van € 150.000 aan schadelast geboekt in het eerste jaar(dossiervoorzieningen plus uitkeringen).

- In kalenderjaar 2020 viel een deel van de dossiervoorzieningen van dossiers uit schadejaar 2019 vrij, omdat schadebehandelaars de impact van de Wet Vergoeding Affectieschade met € 30.000 hadden overschat.

- In schadejaar 2021 is de schadelast in het eerste jaar met 33% gestegen en werd een totaal van € 200.000 aan schadelast geboekt.

- Voor een dossier uit schadejaar 2019 diende de eerder gehanteerde rekenrente naar beneden bijgesteld te worden. Daarom werd de desbetreffende dossiervoorziening met € 40.000 verhoogd.

IBNR Rekenvoorbeeld

Dan de berekening van de IBNR. Deze is gebaseerd op de genoemde aanname in schadedriehoeken dat claimbetalingen en dossiervoorzieningen uit verschillende jaren gelijk verlopen. In het voorbeeld hierboven viel in het tweede ontwikkeljaar € 30.000 vrij, de geboekte schadelast daalde van € 300.000 naar € 270.000. Dit is dus 10 procent van de totale schadelast van de bijbehorende jaren. De aanname is daarom dat van de € 200.000 aan schadelast uit schadejaar 2021 na twee ontwikkeljaren (dus in 2022) ook 10 procent zal vrijvallen. In het derde ontwikkeljaar werd de voorziening voor schadejaar 2019 met € 40.000 verhoogd. Dit is een derde van de totale schadelast voor schadejaar 2019. De aanname is daarom dat de schadelast voor schadejaar 2021 in het derde jaar óók met een derde moet worden verhoogd. De uiteindelijke schadelast voor een jaar wordt bepaald door de huidige stand met deze factoren te vermenigvuldigen. Vervolgens is de IBNR het verschil tussen de huidige stand en de uiteindelijke schadelast. Dit lijkt ingewikkeld, maar neem van ons aan dat dit (€ 160.000 + € 200.0000 + € 240.000) – (€ 160.000 + € 150.0000 + € 200.000) dus € 90.000 is. Deze IBNR komt uiteindelijk samen met de dossiervoorzieningen als passiva op de balans terecht. Een stijging van de IBNR of van de dossiervoorzieningen gaat dan ook direct ten koste van de eventuele winst in dat jaar.

De aanpassing van een rekenrente kan een grote impact hebben.

De aanpassing van een rekenrente kan een grote impact hebben. Historische claims en dossiervoorzieningen zijn veelal gebaseerd op een positieve rekenrente. Een verandering naar negatieve rente kan leiden tot een verhoging van deze voorzieningen zoals in het voorbeeld voor schadejaar 2019. Om de grijze cellen te voorspellen extrapoleert de schadedriehoeksmethode het verloop van de dossiervoorzieningen in de witte cellen. Wanneer deze methode zondermeer wordt toegepast zullen de hogere dossiervoorzieningen die vanaf nu zullen gelden door de schadedriehoek worden geïnterpreteerd als trend en zal deze verder extrapoleren, resulterend in mogelijk grote verliezen voor verzekeraars.

Mocht in het IBNR rekenvoorbeeld de verhoging van de dossiervoorziening in schadejaar 2019 uit hoofde van de rekenrente met € 40.000 zijn uitgebleven, dan zou de IBNR namelijk € 110.000 lager uitkomen. (De factor van 1 1/3 zou niet langer van toepassing zijn. Omdat deze IBNR negatief is, wordt er € 20.000 in mindering gebracht op de dossiervoorzieningen.)

Het is daarom van belang dat verzekeraars de impact van de nieuwe rekenrente goed verwerken en hun voorzieningen schattingen hierop aanpassen. Om dit te kunnen doen, is het echter noodzakelijk dat bekend is welke rekenrente schadebehandelaars tot nu toe hebben gehanteerd. Is dit een rekenrente van 3%, dan kan de impact aanzienlijk zijn en dienen de schattingen te worden aangepast, is dit een rekenrente van 0%, dan is de impact waarschijnlijk beperkt.

De schadebehandelaar en de actuaris

Een juiste vaststelling door de schadebehandelaar van de dossiervoorziening, is cruciaal voor een correcte vaststelling van de ‘best estimate’-schadevoorziening. Daarnaast is het belangrijk rekening te houden met eventuele trendbreuken, zoals de gewijzigde rekenrente. De schadedriehoeksmethode projecteert elke mutatie direct naar de toekomst door. Een relatief kleine mutatie van een dossiervoorziening in een oud jaar kan grote gevolgen op de balans van een verzekeraar hebben en daarmee op de winstgevendheid, wanneer althans een actuaris daar onvoldoende rekening mee houdt. De schadebehandelaar en de actuaris kunnen elkaar daarom helpen door regulier contact met elkaar te hebben. Het is voor de actuaris van belang te weten of er in specifieke letselschadedossiers aanpassingen zijn doorgevoerd of ophanden zijn. Ook bij wetswijzingen, belangrijke trends en afwijkingen om welke reden dan ook, is het belangrijk de actuaris op de hoogte te stellen. Dan kan de actuaris beter rekening houden met de omstandigheden en complicaties in alle afzonderlijke dossiers. En dan kan de schadebehandelaar erop rekenen dat er voldoende financiële ruimte is om alle schades te kunnen vergoeden.

[1] Cees Attema en Nico de Boer zijn beiden werkzaam als consultant bij Triple A – Risk Finance. Zij adviseren verzekeraars over de prijsstelling van schadeverzekeringen en het maken van financiële projecties.

Dit artikel verscheen eerder in PPS Bulletin oktober 2021 #3

Publicaties

Alle publicaties

Alle publicaties

Tom Veerman

Is there a level playing field in the Dutch market of Residential Mortgages?

To avoid cross-sector arbitrage, the European Commission has announced its intentions to “align” capital requirements for mortgages for insurers under

Frank van Houdt

Scenariobedragen leiden tot betere pensioneringskeuzes

Een goede pensioneringskeuze vereist goed inzicht in de uitkomsten. Deelnemers waarderen scenario’s hierbij en deze beïnvloeden het keuzegedrag dan ook significant. In dit artikel toont Triple A – Risk Finance collega Wouter Otten de meerwaarde aan van URM-scenario’s voor pensioneringskeuzes.

Marten de Boer

DNB past uitgangspunten uniforme scenarioset aan

In de scenarioset van DNB was een te hoge lange termijn renteverwachting opgenomen, wat leidt tot communicatie van te optimistische scenariobedragen. DNB heeft deze aangepast en Triple A – Risk Finance licht hier de effecten toe voor de verschillende regelingen.-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Thom Peters

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.