Micro en macro langlevenrisico

Micro en macro langlevenrisico

Dit artikel is samengesteld door pensioenexperts van Triple A – Risk Finance

Pieter Heesterbeek – Senior Principal

1. Inleiding

Bij de inwerkingtreding van de nieuwe Pensioenwet kennen we straks alleen nog premieovereenkomsten, waarbij het nieuwe pensioencontract (NPC) en de (wet) verbeterde premieregeling (WVP) de geëigende varianten worden waaraan pensioenfondsen uitvoering aan zullen geven. Bij het kiezen van één van deze twee contracten en de inrichting daarvan, komt een heel scala aan keuzes naar voren die gemaakt moeten worden. Eén van die keuzes betreft de wijze waarop omgegaan wordt met de verdeling van het micro langlevenrisico en het macro langlevenrisico. In deze notitie gaan wij nader in op deze langleven risico’s.

Eerst gaan we kort in op de twee pensioencontracten en daarna zoomen we in op het micro- en macro langlevenrisico.

2. NPC en WVP

Bij zowel het NPC als de WVP wordt voor deelnemers een persoonlijk pensioenvermogen aangehouden. Bij het NPC wordt het gehele fondsvermogen collectief belegd en wordt via vooraf vastgelegde verdeelregels het rendement toebedeeld aan de persoonlijke pensioenvermogens van de deelnemers. Deelnemers kunnen geen individuele keuzes maken ten aanzien van het beleggingsrendement. Er is sprake van één financieel geheel. Op het moment dat de deelnemer zijn pensioen wenst in te laten gaan, wordt met het voor de deelnemer bestemde pensioenvermogen een variabele uitkering aangekocht.

Bij de WVP wordt onderscheid gemaakt tussen de opbouwfase en de uitkeringsfase. In de opbouwfase heeft de deelnemer een persoonlijk pensioenvermogen, dat via lifecycles (i.e. beleggingsmix per leeftijdscohort) wordt belegd. De deelnemer kan hier individuele beleggingskeuzes geboden worden ten aanzien van de lifecycle. De behaalde rendementen worden direct verwerkt in de persoonlijke vermogens van de deelnemers. Uiterlijk 10 jaar voor de standaard pensioenrichtdatum stroomt het vermogen van de deelnemer gelijkmatig in het uitkeringscollectief (mits deze opteert voor een variabele uitkering). Op de pensioeningangsdatum maakt de deelnemer definitief een keuze tussen een vaste uitkering (die dan elders aangekocht dient te worden) of een variabele uitkering. Het uitkeringscollectief lijkt qua opzet veel op de huidige vormgeving van pensioenfondsen: er is geen sprake meer van een persoonlijk pensioenvermogen, maar een collectief pensioenvermogen, waarbij aan elke deelnemer een variabele uitkering is toegezegd.

3. Uitleg micro en macro langlevenrisico

3.1 Deling van risico’s

Voordat we ingaan op wat micro en macro langlevenrisico precies is, eerst het volgende. In het NPC kunnen alle risico’s (beleggingsrisico, micro en macro langlevenrisico) gedeeld worden door het collectief, aangezien er sprake is van één financieel geheel.

Bij de WVP is dat anders. Daar is een knip gelegd tussen de opbouwfase en de uitkeringsfase. In de opbouwfase lopen deelnemers daarom individueel de (genoemde) risico’s en kunnen pas in de uitkeringsfase de risico’s gedeeld worden. Wel wordt voor verplichtgestelde BPF’en en beroepspensioenfondsen de mogelijkheid geboden om onder de WVP risico’s te delen via de solidariteitsreserve (hier gaan we nu niet nader op in).

3.2 Omzetting van kapitalen in uitkeringen

De omzetting van het persoonlijk pensioenvermogen in een variabele uitkering geschiedt op basis van de inkoopprijs (ofwel contante waarde) van een annuïteit[1]:

De inkoopprijs van een annuïteit is afhankelijk van de volgende parameters:

- De overlevingstafel: verwachtingen rondom de (toekomstige) sterftekansen of levensverwachting.

- De rente: bij NPC is dit de RTS zoals gepubliceerd door DNB en bij WVP het projectierendement.

- Daling: bij NPC wordt een eventuele daling van de uitkering verwerkt in de kasstroom van de annuïteit en bij WVP in het projectierendement. Hoewel dit technisch anders is, leidt het tot dezelfde uitkomsten.

- Duur en ingang: een variabele uitkering dient levenslang te zijn en het ingangsmoment wordt standaard op de pensioenrichtdatum gesteld (maar kan afwijken).

- Flexiblisering: flexibliseringsmogelijkheden zoals een uitkering ineens of hoog-laag hebben eveneens impact op de hoogte van de annuïteit.

- Opslagen: kostenopslagen en buffervereisten (ook bij DC-regelingen zijn buffervereisten van toepassing).

Overigens kunnen deelnemers naast een variabel ouderdomspensioen eveneens een variabel partnerpensioen aankopen. Ook hier gaan we nu niet nader op in. Van alle genoemde parameters leggen we thans de focus op de sterftekansen waarmee gerekend wordt in de vaststelling van de annuïteit.

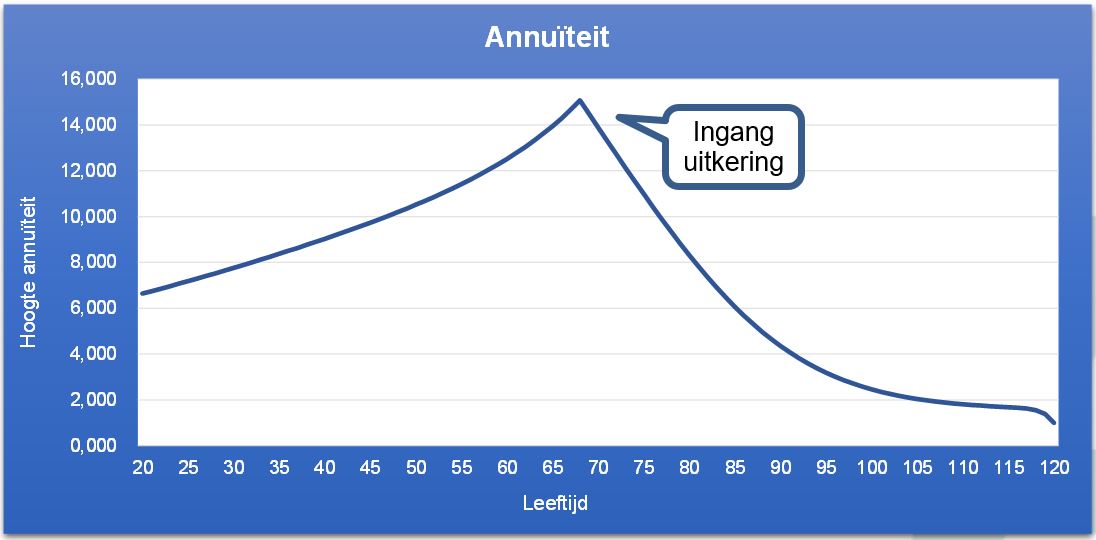

In onderstaande grafiek is een typisch verloop van de contante waarde van een annuïteit van een ouderdomspensioen getoond.

De contante waarde van de annuïteit loopt op tot aan de ingangsleeftijd (68 jaar) en loopt daarna af tot 1 (er zijn prenumerando uitkeringen verondersteld).

De variabele uitkering wordt op het moment van pensionering vastgesteld en voorts periodiek (bijvoorbeeld jaarlijks). Op elk vaststellingsmoment wordt gekeken naar het beschikbaar vermogen en de hoogte van de contante waarde van de annuïteit op dat moment. En hier komen het micro en het macro langlevenrisico om de hoek kijken. In de vaststelling van de hoogte van de uitkering wordt immers vooraf gerekend met een verwachting rondom het toekomstig sterftepatroon van de deelnemers. De sterfterealisatie zal hiervan achteraf afwijken en deze afwijkingen betreffen dan ook risico’s.

[1] Dit geldt overigens ook voor de aankoop van een vaste uitkering, maar aangezien dat buiten het pensioenfonds plaatsvindt, gaan we daar thans niet verder op in.

3.3 Micro langlevenrisico

Met micro langlevenrisico wordt gedoeld op het risico dat het aantal mensen binnen een collectief dat daadwerkelijk overlijdt afwijkt van de verwachting vooraf. Als er bijvoorbeeld van een collectief van 1.000 mensen verwacht werd dat er enig jaar 1 zou overlijden, terwijl er geen zijn overleden, blijft er minder geld dan verwacht over voor de overlevenden.

Het micro langlevenrisico is een risico dat op individueel niveau vastgesteld kan worden. Immers, in de berekening van de hoogte van de uitkering wordt het vermogen gedeeld door de contante waarde van een annuïteit en in deze annuïteit zitten de veronderstellingen besloten rondom de sterftekansen van dat individu. Hieronder is een voorbeeld uitgewerkt van micro langlevenrisico.

Stel een fonds heeft 1.000 deelnemers en kent aan elk van de deelnemers éénmalig € 10.000 toe, mits de deelnemer over 1 jaar nog in leven is. Stel voorts dat (voor het gemak) de rente 0% is en de verwachte sterftekans gelijk is aan 0,001 (oftewel men verwacht dat 1 deelnemer komend jaar komt te overlijden).

Het fonds reserveert dan per primo jaar € 9.990.000, namelijk € 10.000 maal 1.000 deelnemers maal 1 minus de sterftekans. Dit is een voorziening van € 9.990 per deelnemer. Het fonds loopt dan het risico dat, indien er niemand overlijdt, er per einde jaar onvoldoende geld aanwezig is om iedereen € 10.000 te kunnen betalen.

Aan het einde van het jaar kijkt het fonds wat het resultaat op sterfte is. Allereerst wordt aan de voorziening de verwachte sterfte toegevoegd, ofwel € 10.000 op collectief niveau ofwel € 10 per deelnemer. Voor elke deelnemer bedraagt de aanwezige voorziening dan € 10.000, ofwel € 10.000.000 totaal. Qua vermogen heeft het fonds nog steeds € 9.990.000.

Vervolgens wordt de gerealiseerde sterfte verwerkt in de voorziening. Stel dat er inderdaad 1 deelnemer is overleden. Dan valt diens voorziening van € 10.000 vrij ten gunste van het collectief. Het fonds heeft dan 999 maal € 10.000 aan voorziening staan en kan daarmee aan elke deelnemer € 10.000 toekennen. De totale voorziening bedraagt dan € 9.990.000 en dat is exact gelijk aan het vermogen binnen het fonds. Het resultaat op sterfte is dan nihil.

Stel er is geen deelnemer overleden. Het fonds heeft dan € 10.000.000 aan verplichting staan en slechts € 9.990.000 aan vermogen. De uitkering die het fonds dan aan elke deelnemer kan betalen bedraagt € 9.990. Er is dan verlies op sterfte gemaakt, hetgeen zich uit in een lagere uitkering voor de deelnemers.

Micro langlevenrisico is met name materieel voor oudere deelnemers en bovendien kan dit risico niet individueel gedragen worden (hetgeen ook niet is toegestaan op grond van artikel 63a lid 2 van de Pensioenwet).

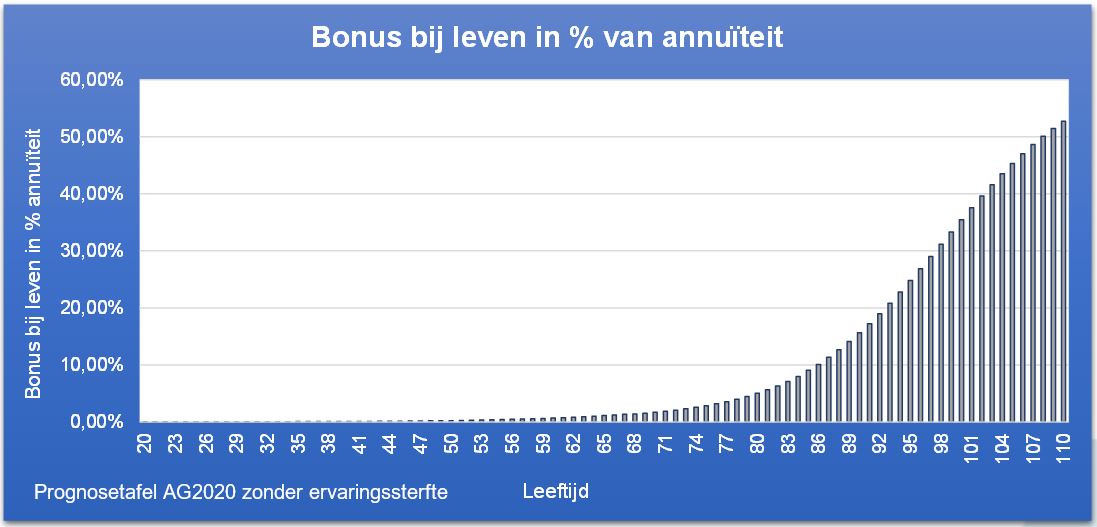

Neem bijvoorbeeld een 105-jarige gepensioneerde. Stel deze deelnemer heeft een uitkering van € 10.000, een kapitaal van € 16.667 en de kans op overlijden volgens de sterftetafel wordt voor alle toekomstige jaren geschat op 60%. Indien deze deelnemer de leeftijd van 106 bereikt, heeft deze nog een kapitaal over van € 6.667; daarmee kan geen uitkering van € 10.000 gefinancierd worden en derhalve zou de uitkering van deze deelnemer aanzienlijk gekort moeten worden. Deze deelnemer krijgt daarom een naar bonus bij leven-gewogen bijschrijving, welke precies gelijk aan € 10.000 zou zijn in het geval de werkelijke vrijval uit de populatie exact gelijk is aan de verwachte vrijval. Er resteert dan opnieuw een kapitaal van € 16.667, waarmee een levenslange uitkering toegezegd kan worden ter grootte van € 10.000.

Om in de terminologie van het nieuwe contract te blijven:

- Er vindt eerst een bijschrijving plaats van het hedgerendement voor micro langlevenrisico. Dit is het rendement dat nodig is om het toekomstige of ingegane pensioen gelijk te houden, ook als de deelnemer langer leeft dan verwacht.

- Voorts wordt overrendement op het micro langleven sterfteresultaat bijgeschreven (dit kan positief of negatief zijn). Het overrendement is gelijk aan het verschil tussen de daadwerkelijk vrijgevallen kapitalen als gevolg van overlijden en de toegekende hedgerendementen op micro langlevenrisico (zie de vorige bullet).

In onderstaande grafiek is de bonus bij leven als percentage van de contante waarde van de annuïteit weergegeven voor verschillende leeftijden.

Uit deze grafiek blijkt duidelijk dat de bonus bij leven voor deelnemers jonger dan de (huidige) pensioenrichtleeftijd van 68 niet materieel is, maar des te materiëler wordt naarmate de leeftijd toeneemt.

3.4 Macro langlevenrisico

Het macro langlevenrisico ziet toe op het risico dat de inschatting van de toekomstige sterftekansen wijzigt. In de waardering van de contante waarde van een annuïteit wordt niet alleen rekening gehouden met de verwachte sterftekans voor komend jaar, maar voor alle toekomstige jaren. Die projectie van sterftekansen is opgenomen in de gehanteerde overlevingstafels. Het is dus mogelijk dat – zelfs in de situatie dat er in enig jaar precies evenveel deelnemers overlijden als vooraf werd ingeschat – de waardering van de verplichtingen wijzigt als gevolg van een aanpassing van de overlevingstafels.

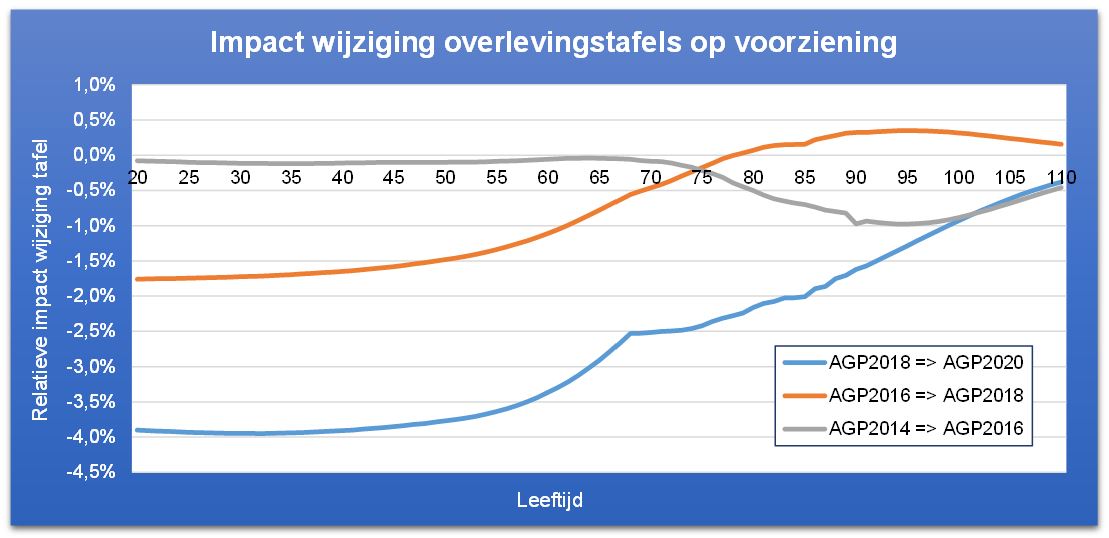

De afgelopen jaren publiceert het AG elke twee jaar een update van de AG-Prognosetafels. In navolgende grafiek is de procentuele impact per leeftijd op een ouderdomspensioen (met pensioenleeftijd 68) weergegeven (veronderstelde rente is 0%).

Uit deze grafiek blijkt dat de impact van een aanpassing van een overlevingstafel telkens varieert per leeftijd en dat er geen éénduidig beeld te schetsen valt inzake de impact. Generiek kan wel gesteld worden dat de impact groter is bij lagere leeftijden en kleiner is bij hogere leeftijden.

4. Verdelingsvraagstuk

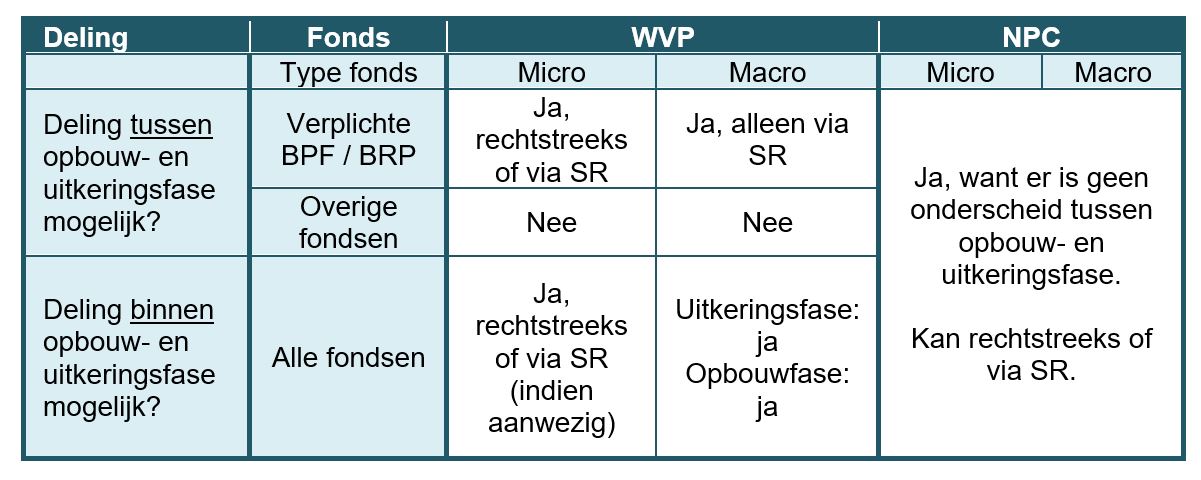

Verdeling van micro langlevenrisico

Bij de WVP is er een strikte scheiding tussen de opbouwfase en de uitkeringsfase. Het micro langlevenrisico voor actieven en slapers wordt gedeeld door alle deelnemers die in de opbouwfase zitten en het micro langlevenrisico voor gepensioneerden (incl. het gedeelte van de actieven/slapers die deels zijn toegetreden tot de collectiviteit) wordt gedeeld binnen het uitkeringscollectief.

Indien een actieve deelnemer (of slaper) komt te overlijden, valt zijn kapitaal vrij ten gunste van de overige deelnemers in de opbouwfase. Dit vrijgevallen kapitaal wordt herverdeeld naar rato van bonus bij leven (of aanwezig kapitaal). Het partnerpensioen zal in de regel herverzekerd zijn en gefinancierd worden op basis van risicopremies (uit premie en/of kapitaal). Idem voor een gepensioneerde binnen het uitkeringscollectief.

In de memorie van toelichting staat toegelicht (pag. 36) dat het voor verplichtgestelde bedrijfstakpensioenfondsen en beroepspensioenfondsen wordt toegestaan het micro langlevenrisico tussen de opbouwfase en de uitkeringsfase te delen. Dit is een nieuw fenomeen ten opzichte van de bestaande WVP. Dit delen kan via de solidariteitsreserve gebeuren, maar dat hoeft niet. Hiermee wordt aldus de strikte opdeling in een opbouw- en uitkeringsfase doorbroken binnen de WVP voor deze fondsen. Voor ondernemingspensioenfondsen en vrijwillige bedrijfstakpensioenfondsen blijft dit evenwel niet mogelijk binnen de WVP.

Voor de deling van het micro langlevenrisico geldt dat hoe groter de groep is om dit risico mee te delen, hoe kleiner het risico is dat het verwachte pensioen van een individu naar beneden moet worden bijgesteld. Dit komt doordat dit risico verschillende deelnemers onafhankelijk treft. De mogelijkheid om micro langlevenrisico uniform met de hele fondspopulatie te delen spreidt het risico voor alle (gewezen) deelnemers en pensioengerechtigden over een grotere populatie; hiervan hebben alle deelnemers profijt.

Verdeling van macro langlevenrisico

Aangezien de impact van een macro langleven schok op voorhand lastig in te schatten is, is het ook lastig om vooraf een goede verdeelsleutel samen te stellen. Het herverzekeren van macro langlevenrisico is eveneens minder evident, aangezien hier geen transparante en liquide markt voor is.

Binnen het uitkeringscollectief onder de WVP worden alle risico’s gedeeld. Het uitkeringscollectief kent een dekkingsgraad en een schok in de dekkingsgraad leidt tot een uniforme bijstelling van de variabele uitkeringen over alle leeftijden.

Onder de NPC is het mogelijk om de solidariteitsreserve in te zetten als instrument voor de herverdeling van macro langlevenrisico. De solidariteitsreserve kan gevuld worden uit premie en uit “overrendement”. Onze lezing van de memorie van toelichting is dat met “overrendement” naast het overrendement op beleggingen ook het biometrisch overrendement bedoeld wordt. Dat impliceert dat het mogelijk is verdeelregels op te stellen voor de vulling en uitdeling van de solidariteitsreserve ten behoeve van de verdeling van het macro langlevenrisico (MvT pag. 34) en het micro langlevenrisico (MvT pag. 37).

De strikte grens tussen de opbouw- en uitkeringsfase in de WVP kan doorbroken worden door – net als bij de NPC – de solidariteitsreserve in te zetten voor de verdeling van het macro langlevenrisico. Vooralsnog staat deze optie enkel open voor verplichtgestelde bedrijfstakpensioenfondsen en beroepspensioenfondsen.

Onze lezing van de MvT is dan ook dat binnen de WVP deling van het micro en macro langlevenrisico tussen de opbouw- en uitkeringsfase enkel mogelijk is voor verplichtgestelde BPF’en en beroepspensioenfondsen. Het micro langlevenrisico kan rechtstreeks of via de solidariteitsreserve gedeeld worden en deling van het macro langlevenrisico dient via de solidariteitsreserve te geschieden.

Onder de NPC is deling van het micro- en macro langlevenrisico mogelijk via de solidariteitsreserve, maar ook rechtstreeks.

E.e.a. is samengevat in onderstaande tabel:

Ons advies is om het micro langlevenrisico te delen onder een zo groot mogelijke groep naar rato van de bonus bij leven.

5. Deling van het macro langlevenrisico

Er kunnen allerlei varianten verzonnen worden waarop het macro langlevenrisico gedeeld kan worden. We maken hierbij geen onderscheid of dit via de solidariteitsreserve geschiedt of niet. We leggen de focus op de vraag op welke wijze het macro langlevenrisico het beste toebedeeld kan worden (ongeacht hoe).

Over het algemeen lijkt het voor de hand liggend om met name de ouderen (lees: gepensioneerden) te beschermen tegen macro langlevenrisico, aangezien zij lastig dit risico zelf kunnen opvangen. Zo is hun beleggingshorizon korter en kunnen ze het risico ook niet opvangen door weer te gaan werken. Jongeren daarentegen hebben een langere beleggingshorizon en zijn in staat om door middel van hun verdiensten een dergelijke schok (deels) op te vangen.

Indien het macro langlevenrisico wordt overgeheveld van de ouderen naar de jongeren, dienen de jongeren dan hiervoor een risicopremie te ontvangen en zo ja, welke? Ook dit is een lastig in te schatten vraagstuk. Het macro langlevenrisico kan namelijk zowel positief als negatief uitpakken. Om die reden achten wij een risicopremie niet nodig.

We schetsen hieronder een aantal varianten (overigens niet limitatief) voor de herverdeling van macro langlevenrisico:

- Het macro langlevenrisico wordt overgedragen van de gepensioneerden naar de actieven en slapers.

- Het macro langlevenrisico wordt middels een leeftijdsafhankelijke verdeelsleutel verdeeld.

- De populatie wordt in drieën gesplitst: jongeren, midden, ouderen. Het macro langlevenrisico wordt overgeheveld van de ouderen naar de jongeren en de middencategorie draagt zelf het eigen risico.

- Etc.

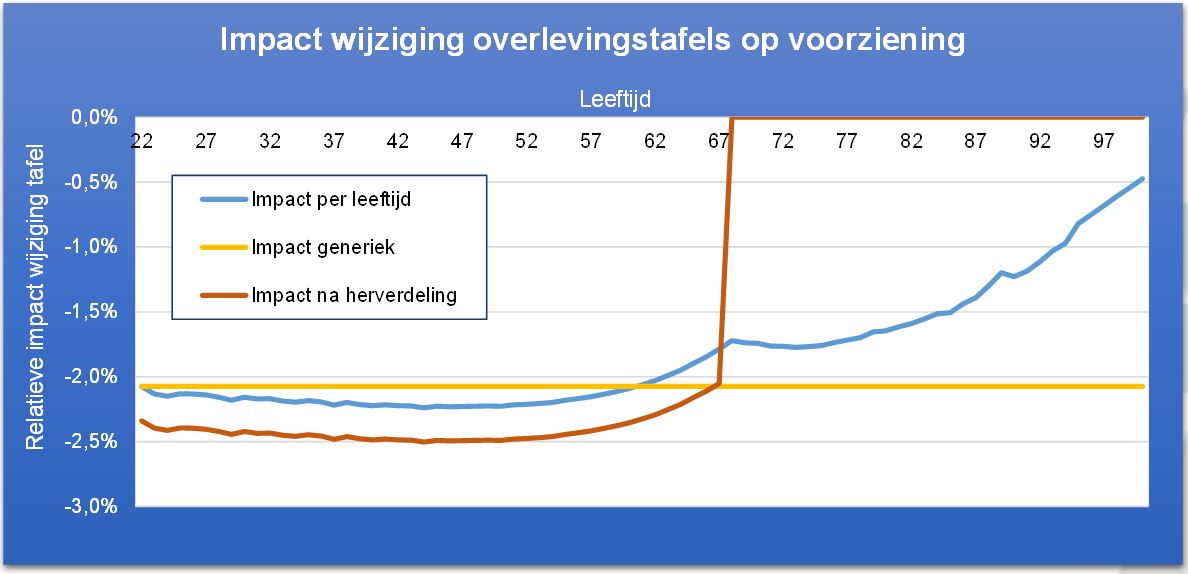

We merken op dat de te kiezen herverdelingssystematiek sterk afhankelijk is van de samenstelling van het deelnemersbestand en dan met name de verhouding tussen de verschillende groepen (actieven/slapers versus gepensioneerden). In onderstaande grafiek hebben we de aanpassing van de Prognosetafel 2018 naar 2020 getoond voor een fictief pensioenfonds.

Door de aanpassing is de TV met 2,1% gedaald (gele lijn). De blauwe lijn toont de impact op de TV per leeftijd en de oranje lijn geeft de impact weer na toepassing van de eerste verdeelregel.

Dit fictief fonds betreft een relatief groen fonds (85% actief/slaper versus 15% gepensioneerden). De totale impact op de TV van de gepensioneerden is 1,7% (in % van de TV gepensioneerden). Deze impact wordt overgeheveld naar de actieven en slapers, waardoor zij een additionele impact van -0,3% (in % van de TV actieven/slapers) te verwerken krijgen. Naarmate een fonds sterker vergrijsd is, is deze methode minder goed toepasbaar, omdat de actieven/slapers dan relatief een te grote impact te verwerken kunnen krijgen. Overigens is het uitgangspunt wel dat de actieven/slapers ook kunnen profiteren van deze wijze van risicodeling nadat zij zelf met pensioen zijn gegaan.

De beste methode van herverdeling van het macro langlevenrisico zal fondsspecifiek nader onderzocht moeten worden. Naar onze mening kan hierbij als startpunt genomen worden dat het risico voor de gepensioneerden (deels) overgenomen wordt door de actieven en slapers, echter dit zal ook samenhangen met de rijpingsgraad van het fonds.

6. Afsluitend

In deze notitie zijn wij dieper ingegaan op de wijzen waarop het micro en macro langlevenrisico kan worden verdeeld onder de NPC en de WVP. We hebben hierbij de verschillen geduid bij de NPC en WVP.

Het micro langlevenrisico kan het beste door een zo groot mogelijke populatie gedeeld worden. Daar waar de WVP hiertoe mogelijkheden biedt, raden wij aan om deze aan te grijpen.

Het macro langlevenrisico is een risico waartegen met name ouderen tegen beschermd zouden moeten worden, aangezien zij hiervan direct de gevolgen ervaren op hun uitkering (eventueel gespreid) en zij niet bij machte zijn zich hier tegen te wapenen. Een overheveling van dit risico van de ouderen naar de jongeren ligt hierbij voor de hand, waarbij de precieze invulling fondsspecifiek nader onderzocht zal moeten worden.

Dit memo is bedoeld u te informeren over de ontwikkelingen rondom het Pensioenakkoord. Veel is nog onduidelijk en wet- en regelgeving dient nog gepubliceerd worden. Wij zullen op regelmatige basis een update geven indien er verdere ontwikkelingen zijn.

Publicaties

Alle publicaties

Alle publicaties

Rian Katoen

Risicoprofiel 1-2-3

Met de Wet Toekomst Pensioenen (Wtp) wordt het vaststellen van een collectieve risicohouding aangescherpt. Per 1 juli 2023 worden pensioenuitvoerders

Marten de Boer

Nieuwe stelsel zet pensioensector voor ingrijpende IT-uitdaging

De komst van het nieuwe pensioencontract noodzaakt pensioenuitvoerders om hun IT-processen ingrijpend aan te passen. “De nieuwe regelgeving brengt extra

Frank van Houdt

Scenariobedragen leiden tot betere pensioneringskeuzes

Een goede pensioneringskeuze vereist goed inzicht in de uitkomsten. Deelnemers waarderen scenario’s hierbij en deze beïnvloeden het keuzegedrag dan ook significant. In dit artikel toont Triple A – Risk Finance collega Wouter Otten de meerwaarde aan van URM-scenario’s voor pensioneringskeuzes.-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Pieter Heesterbeek

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.