Samenvatting ‘consultatie wetsontwerp pensioenakkoord’

Samenvatting ‘consultatie wetsontwerp pensioenakkoord’

Samenvatting memorie van toelichting bij de internetconsultatie van het wetsvoorstel inzake het nieuwe pensioencontract

Inhoudsopgave

16 december 2020 is de consultatie van het Pensioenakkoord gepubliceerd. In deze consultatie zijn de aanpassingen in o.a. de Pensioenwet opgenomen, alsmede een uitgebreide toelichting daarop.

Er zijn vier typen premieregelingen die uitgevoerd kunnen worden:

-

-

- Nieuwe premieovereenkomst (voorheen: nieuw pensioencontract).

- Verbeterde premieovereenkomst (voorheen: verbeterde premieregeling).

- Premie-kapitaalovereenkomst (uitvoering alleen door verzekeraar)

- Premie-uitkeringovereenkomst (uitvoering alleen door verzekeraar)

-

In onderstaande tabel zijn de kenmerken van de eerste twee regelingen samengevat.

In de nieuwe premieovereenkomst is er geen sprake meer van toegezegde pensioenaanspraken, maar belegd vermogen. Iedere deelnemer heeft zijn eigen beleggingspotje. Die potjes worden echter niet individueel belegd, maar collectief. Via een nader te bepalen verdeelsleutel wordt het collectieve rendement (dat overigens ook negatief kan zijn) verdeeld over de afzonderlijke potjes van de deelnemers. Er zullen daarbij twee verschillende verdeelsleutels gehanteerd worden: de mate van renteafdekking (hedgerendement) en de mate van rendement (overrendement). Jongere deelnemers kunnen relatief meer risico lopen dan oudere deelnemers en daarom zal voor jongeren in de regel een lagere renteafdekking en een hogere mate van beleggingsrisico van toepassing zijn.

Ook als een deelnemer pensioneert, blijft hij beleggen. Er wordt dan jaarlijks vastgesteld aan de hand van zijn beleggingspotje en een projectierendement hoe hoog zijn of haar uitkering dat jaar zal zijn. Om grote fluctuaties te voorkomen in de lopende uitkering, mogen rendementen (positief en negatief) over maximaal 10 jaar uitgesmeerd worden.

Solidariteitsreserve

Naast alle individuele beleggingspotjes van de deelnemers wordt er een nieuwe reserve geïntroduceerd: de collectieve solidariteitsreserve. Dit is collectief (i.e. niet individueel toebedeeld) vermogen dat wordt gevuld door premies en/of overrendement. Deze reserve is begrensd qua grootte (15% van het totale vermogen) en heeft tot doel om risico’s te delen. De solidariteitsreserve kan niet negatief worden.

Maximaal 10% van de premie plus maximaal 10% van het positieve overrendement mag gedoteerd worden aan de solidariteitsreserve. Bij aanvang kan de solidariteitsreserve gevuld worden uit het bestaande vermogen (mits aanwezig uiteraard).

Over de onttrekkingen uit de solidariteitsreserve is nog weinig bekend. De uitdeelregels dienen evenwichtig, transparant en vooraf vastgesteld te zijn.

Voor verplichtgestelde bedrijfstakpensioenfondsen en beroepspensioen-fondsen wordt de bestaande verbeterde premieregeling uitgebreid:

-

-

- Mogelijkheid tot toepassen van een solidariteitsreserve.

- Mogelijkheid het microlanglevenrisico te delen met de gehele fondspopulatie, mits er geen solidariteitsreserve is.

-

Deze elementen zijn dus niet toegestaan bij ondernemingspensioenfondsen en algemeen pensioenfondsen. Vanwege deze elementen wordt de nieuwe WVP als “WVP+” aangeduid.

Bij pensioenfondsen die de WVP uitvoeren is sprake van een “beperkt shoprecht”. Met beperkt wordt in deze context bedoeld dat een deelnemer shoprecht heeft indien het pensioenfonds zijn of haar voorkeur (vast of variabel) niet aanbiedt, maar dat de deelnemer alleen qua shopkeuze kan kiezen tussen een ander pensioenfonds als hij/zij daar eerder pensioen heeft opgebouwd, of een verzekeraar of PPI.

Fondsen kunnen zelfs een combinatie aanbieden van een variabele uitkering met daarin een vaste uitkering. Als een pensioenfonds een vaste uitkering aanbiedt, dan is hierop het bestaande FTK van toepassing (i.e. buffervereisten).

Pensioenuitvoerders (pensioenfonds, verzekeraar, PPI) mogen als default kiezen voor een vaste uitkering of een variabele uitkering (volgens de huidige WVP is dit bij verzekeraars en PPI’s altijd een vaste uitkering; pensioenfondsen mochten al de variabele uitkering als default aanbieden). Het zijn overigens sociale partners die – als onderdeel van het formuleren van de regeling – zelf de keus maken wat de default optie zal zijn.

Het projectierendement is gedefinieerd als “het ingerekende toekomstig rendement voor de vaststelling van variabele uitkeringen” en wordt onder andere toegepast om de hoogte van de uitkering vast te stellen (voor het eerst op pensioendatum en jaarlijks daarna).

Het projectierendement in de nieuwe premieovereenkomst is gelijk aan:

Risicovrije rente + risico-opslag -/- inflatie-afslag

Hieronder gaan we nader in op elk van deze elementen:

-

-

- Risicovrije rente

-

De risicovrije rente is de RTS die maandelijks door DNB wordt gepubliceerd (dus inclusief UFR).

-

-

- Risico-opslag

-

De risico-opslag is de risicopremie die verwacht wordt doordat risicovol belegd wordt. De risico-opslag dient in beginsel gelijk te zijn aan het rendement dat effectief, dus op basis van de toedelingsregels, aan pensioengerechtigden wordt toebedeeld. Hierbij wordt maximaal uitgegaan een allocatie naar zakelijke waarden van 35%. Het verwacht rendement is dan dus maximaal gelijk aan 65% van het verwacht rendement op vastrentende waarden plus 35% van het verwacht rendement op zakelijke waarden.

De risico-opslag kan een vaste opslag zijn, maar ook een looptijdafhankelijke opslag.

-

-

- Inflatie-afslag

-

De inflatie-afslag verlaagt het projectierendement en daarmee de pensioenuitkering op pensioendatum. De kans op een latere verlaging van de pensioenuitkering wordt daardoor kleiner en de kans op een verhoging groter. De uitkering zal hierdoor in verwachting stijgen in de tijd, vergelijkbaar met de toekenning van een toeslag onder het huidige FTK. De in te rekenen inflatie-afslag is maximaal gelijk aan de parameter voor inflatie (thans 1,9% indien uitgegaan wordt van de prijsindex) en kan vast zijn, maar tevens looptijdafhankelijk.

Hoewel de uitwerking van het projectierendement in de nieuwe premieovereenkomst afwijkt van de wijze waarop daarmee omgegaan wordt in de verbeterde premieovereenkomst, leiden beide methoden tot precies dezelfde uitkomst.

Bij de verbeterde premieovereenkomst:

-

-

- worden variabele uitkeringen altijd verdisconteerd met de risicovrije rente in plaats van het projectierendement.

- wordt de risico-opslag (i.e. verwachte overrendement boven de risicovrije rente) gebruikt om de vaste daling in de variabele uitkering vorm te geven. Deze kent dezelfde maximering van 35% zakelijke waarden.

-

Kortom, bij de nieuwe premieovereenkomst wordt gerekend met een projectierendement en in de verbeterde premieovereenkomst zijn de verwachte rendementselementen verwerkt in de kasstromen en wordt gerekend met de risicovrije rente.

Er wordt een nieuw overgangsregime geformuleerd: het transitie-FTK.

Voor fondsen die niet invaren is het niet logisch dat zij gebruik maken van het transitie-FTK. Fondsen dienen te onderbouwen dat het gebruik van het transitie-FTK gerechtvaardigd en evenwichtig is. Met name voor fondsen die a) willen invaren en b) kortingen willen voorkomen is het gebruik van het transitie-FTK voor de hand liggend.

Als een fonds gekozen heeft gebruik te maken van het transitie-FTK, maar in een later jaar geen verzoek tot invaren ontvangt, kan het niet langer gebruik maken van het transitie-FTK.

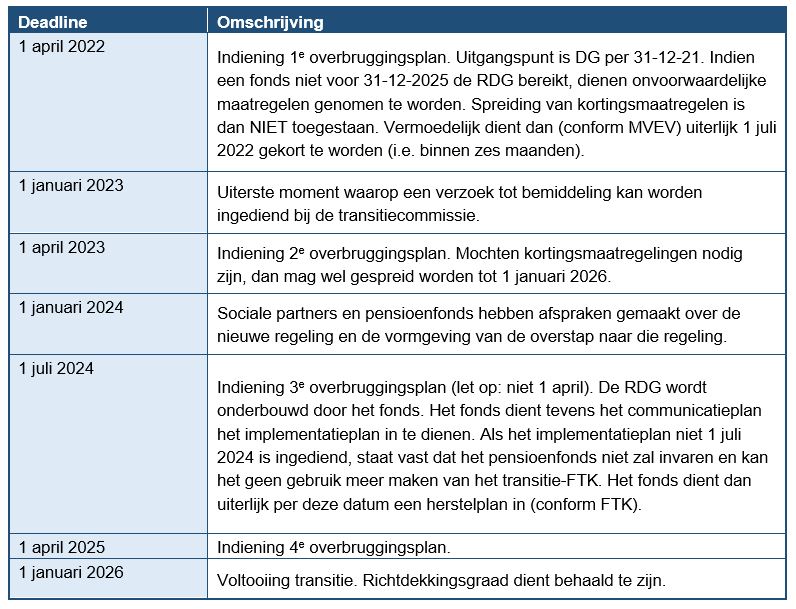

Er wordt een nieuw begrip geïntroduceerd: de richtdekkingsgraad (RDG). Dit is de dekkingsgraad die benodigd is voor een verantwoorde, uitlegbare en evenwichtige overstap naar het nieuwe pensioenstelsel.

De RDG is minimaal 95% en deze is zodanig afgeleid (met behulp van scenario-analyses), dat bij invaren:

-

-

- alle uitkeringen van gepensioneerden tenminste gelijk blijven, en

- voor alle deelnemers het verwacht pensioen op peil blijft.

-

Fondsen dienen zelf hun RDG te onderbouwen. In het overbruggingsplan zijn de vigerende parameters pensioenfondsen van kracht. Onderstaande tabel bevat een samenvatting van de deadlines:

Voor pensioenfondsen die gebruik maken van het transitie-FTK geldt een minimale dekkingsgraad van 90% op elk meetmoment. Als het pensioenfonds hier niet aan voldoet, neemt het binnen zes maanden maatregelen waardoor de dekkingsgraad, naar de stand ultimo vorig jaar, direct zodanig wordt dat de technische voorzieningen voor 90% door waarden worden gedekt. De onvoorwaardelijke korting naar 90% mag over maximaal het aantal jaren tot 1 januari 2026 gespreid worden doorgevoerd (doch tenminste tijdsevenredig), waarbij de eerste termijn wordt doorgevoerd in het jaar waarin het overbruggingsplan is ingediend.

Indexatie

Voor pensioenfondsen die gebruik maken van het transitie-FTK worden indexatiemogelijkheden daarom verruimd. De indexatiedrempel wordt verlaagd van 110% dekkingsgraad naar 105%.

Als een dekkingsgraad van een pensioenfonds hoger is dan 105% dan mag een pensioenfonds maximaal conform de prijs- of loonindex in enig jaar indexeren mits de dekkingsgraad daarmee niet onder de 105% komt. De FTK-eis van toekomstbestendigheid geldt dan ook niet.

Wel of geen gebruik maken van het transitie-FTK?

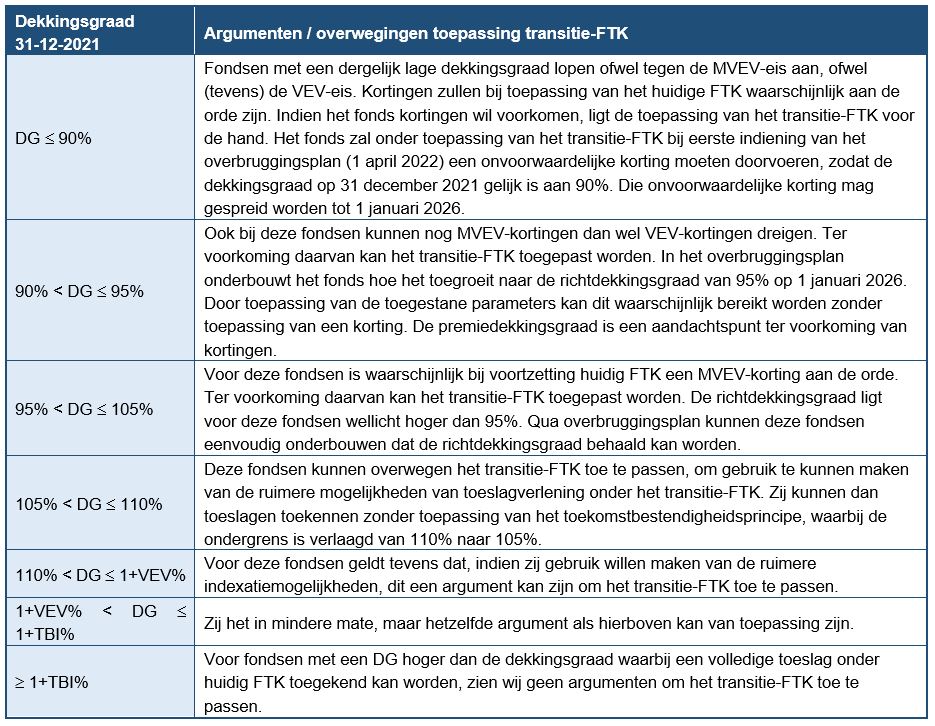

Fondsen dienen derhalve uiterlijk 1 april 2022 te hebben besloten om gebruik te maken van het transitie-FTK of niet; dat is namelijk het eerste moment waarop ofwel een overbruggingsplan ofwel het reguliere herstelplan ingediend moet worden (mits daartoe sprake van is).

In onderstaande tabel hebben wij voor verschillende dekkingsgraadniveaus omschreven of het toepassen van het transitie-FTK overwogen moet worden of niet.

Let op: in voormelde tabel zijn de volgende argumenten niet belicht:

-

-

- Voor fondsen die niet willen invaren wordt het niet logisch geacht het transitie-FTK toe te passen.

- Door toepassing van het transitie-FTK gelden er strikte deadlines, waarvan de wenselijkheid tevens in ogenschouw genomen moet worden. Zo dient al op 1 januari 2024 de nieuwe regeling en de vormgeving van de overstap daar naar toe gereed te zijn en dient uiterlijk 1 juli 2024 het implementatieplan ingediend te worden.

- Er gelden communicatievereisten rondom de toepassing van het transitie-FTK, waaronder rondom de onderbouwing waarom het transitie-FTK voordelig zou zijn voor de deelnemers.

-

Premie, opbouw en premiedekkingsgraad

De wetgever acht het verstandig dat sociale partners in de komende jaren een visie op de premiestelling formuleren volgens de principes van het nieuwe stelsel. Zij stelt daarbij dat er aan de premiedekkingsgraad volgens het huidige stelsel geen eisen zijn gesteld en dat het huidige kader partijen relatief veel ruimte biedt om naar eigen inzicht en op een verantwoorde manier de balans tussen premie, opbouw en premiedekkingsgraad te benaderen vanuit de nieuwe systematiek. Er wordt verwacht dat deze afweging aandacht krijgt in het overbruggingsplan.

Huidig FTK na transitieperiode

Er is een aantal situaties denkbaar, waarbij het huidig FTK van kracht blijft ook na de transitieperiode (i.e. 1 januari 2026):

-

-

- Gesloten fondsen

- Voor gesloten fondsen blijft het huidig FTK onverkort van kracht.

- Stel dat sociale partners besluiten de uitvoering elders onder te brengen dan bij het huidige fonds én de BDG van het fonds is lager dan het MVEV, dan MOET het fonds krachtens art. 150PW haar verplichtingen overdragen.

- Gesloten fondsen

-

Plannen

De komende tijd wordt van partijen verwacht dat ze afspraken maken over de nieuwe regeling en deze afspraken vastleggen. Hiervoor zijn verschillende rapportages/plannen van toepassing. In onderstaande tabel hebben we de plannen overzichtelijk weergegeven.

De belangrijkste wijziging voor het fiscale kader is dat fiscaal enkel nog wordt begrensd op de premie en niet langer op de opbouw van een uitkering. Dit betekent dat er een uniforme leeftijdsonafhankelijke premiegrens gaat gelden voor iedereen, waarbij de hoogte zodanig zal zijn dat een adequate pensioenopbouw wordt gefaciliteerd. Er wordt thans een premiegrens van 30% voorgesteld.

Deze premiegrens van 30% zal in ieder geval gelden tot en met 2035. In de premiegrens van 30% zijn nog niet de volgende kosten begrepen:

-

-

- Risicopremies voor het partnerpensioen en wezenpensioen voor pensioendatum.

- Risicopremies arbeidsongeschiktheidspensioen en premievrijstelling bij invaliditeit.

- Administratiekosten (in- en excasso)

-

Deze kostenposten komen dus nog bovenop de premiegrens van 30%.

Compensatie

Ten behoeve van compensatie wordt de premiegrens nog verhoogd met 3%-punt. De ruimte voor toekenning van compensatie wordt dan begrensd op 33% verminderd met wat is ingelegd aan reguliere premie.

Aanpassingsmechanisme premiegrens

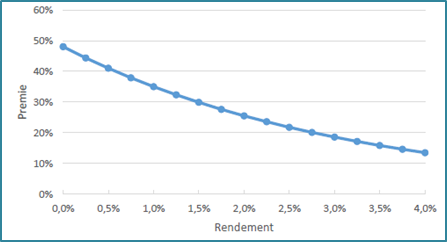

De premiegrens zal vanaf 1 januari 2036 aangepast kunnen worden. Leidend daarin is het verwacht rendement dat is ingeprijst in de kosten van pensioenaankoop. Fiscaal bezien wordt het verwacht rendement afgeleid uit de URM-set die elk kwartaal door DNB gepubliceerd wordt. Het rendement wordt dan bepaald door 50% van het gemiddelde rendement op beursgenoteerde aandelen te nemen, plus 50% van het gemiddelde rendement op AAA-staatsobligaties bij een looptijd van 30 jaar.

De premiegrens van 30% correspondeert met een rendement van 1,5%.

In voorgaande grafiek is de premiegrens weergegeven bij verschillende niveaus van het verwacht rendement.

De premiegrens zal vanaf 1 januari 2036 eens in de vijf jaar aangepast worden (indien noodzakelijk), of direct indien de premiegrens meer dan 5%-punt wijzigt (als gevolg van een gewijzigd verwacht rendement).

Netto pensioen

Voor netto pensioen zal dezelfde premiegrens gelden over het bruto excedentsalaris, maar dan gecorrigeerd met de nettofactor. De nettofactor is gelijk aan 1 minus het hoogste inkomstenbelastingtarief. De premiegrens voor netto pensioen is dan derhalve gelijk aan 30% maal (1-49,5%) = 15,15% (uitgaande van de huidige tarieven).

-

-

-

Waarborgen evenwichtige transitie

-

-

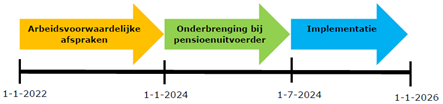

De volgende fases worden onderscheiden in het transitiekader.

De getoonde data zijn tevens deadlines die gesteld worden aan de afronding van elk van de fases.

Eerste fase: arbeidsvoorwaardelijke afspraken

In deze fase maken sociale partners afspraken over de arbeidsvoorwaarde pensioen. Uiterlijk 1 januari 2024 is er overeenstemming bereikt tussen sociale partners (dan wel werkgever-werknemer) over de nieuwe pensioenregeling en moet het transitieplan zijn afgerond. De achterbanraadpleging dan wel het raadplegen van de ondernemingsraad, personeelsvertegenwoordiging of personeelsvergadering heeft dan reeds plaatsgevonden.

Het transitieplan bevat enkele verplichte onderdelen (karakter pensioenregeling, wel of niet invaren, netto profijt per leeftijdscohort, compensatie, financieringsplan en eventueel afspraken over de initiële vulling van de solidariteitsreserve).

Werkgevers zijn primair verantwoordelijk voor het opstellen van het transitieplan. Bij een BPF rust deze verplichting bij de partijen die de pensioenregeling zijn overeengekomen. Het transitieplan is niet adviesplichtig, maar is puur bedoeld voor verantwoording.

Bij PPI’s en verzekeraars ligt het voor de hand dat zij een voorstel doen aan de werkgevers voor aanpassing van de pensioenregeling. Werkgevers kunnen dit voorstel gebruiken als vertrekpunt, maar blijven verantwoordelijk voor de aanpassing van de regeling.

Bij gesloten fondsen zijn sociale partners niet meer in beeld. Het fonds heeft de verplichting de toegezegde pensioenen te blijven uitvoeren op basis van het onderliggende reglement. Er zal geen nieuwe regeling gesloten worden waarnaar de bestaande pensioenen naar toe kunnen worden overgedragen.

Er wordt een (tijdelijke) transitiecommissie in het leven geroepen die tot doel heeft ondersteuning te bieden aan partijen die geen overeenstemming kunnen krijgen over de nieuwe pensioenregeling of de transitie daartoe. De commissie kan gevraagd worden te bemiddelen, of een bindend advies te geven. De transitiecommissie start op 1 januari 2022 en zal tot 1 januari 2024 ondersteuning bieden. Bemiddeling door de transitiecommissie is alleen mogelijk indien het verzoek daartoe voor 1 januari 2023 is gedaan.

Tweede fase: onderbrenging bij pensioenuitvoerder

Uiterlijk 1 juli 2024 hebben alle pensioenuitvoerders hun implementatieplan gereed en hebben zij een communicatieplan opgesteld. Bij pensioenfondsen geldt dat uiterlijk 1 juli 2024 de opdrachtaanvaarding, in afstemming met relevante fondsorganen, dient te zijn afgerond.

Een pensioenfonds kan de opdracht pas aanvaarden nadat het zelf de volgende zaken heeft afgewogen: Het verzoek tot invaren dient:

-

-

- evenwichtig te zijn en

- uitvoerbaar te zijn en

- financieel aanvaardbaar te zijn en

- geen verboden leeftijdsonderscheid op te leveren.

-

Tevens dient een pensioenfonds een adviesaanvraag in te dienen bij het VO of een goedkeuringsaanvraag bij het BO. Een negatief advies van het VO is aanleiding voor een heroverweging van de werkgever of sociale partners van het voornemen tot een collectieve waardeoverdracht. Als de heroverweging niet tot intrekking van het verzoek leidt en het fondsbestuur de collectieve waardeoverdracht ondanks dit negatief advies doorzet, kan het VO hiertegen beroep instellen bij de Ondernemingskamer. De Ondernemingskamer toetst of het bestuur in redelijkheid tot het besluit heeft kunnen komen. Het pensioenfonds dient het voornemen tot de CWO aan DNB voor te leggen ter toetsing.

Derde fase: implementatie

Implementatie van de gemaakte afspraken. De pensioenuitvoerder dient uiterlijk 1 juli 2024 het implementatieplan, inclusief het communicatieplan, gereed te hebben. Voor een nadere toelichting op de inhoud van deze plannen wordt verwezen naar de eerder getoonde tabel hiertoe.

De transitie dient te zijn afgerond op 1 januari 2026.

Sociale partners zullen in hun arbeidsvoorwaardelijk overleg een afspraak moeten maken over het al dan niet bij elkaar houden van reeds bestaande pensioenen en nieuw op te bouwen pensioenen. Uitgangspunt is dat sociale partners in beginsel zullen verzoeken (aan het pensioenfonds) de waarde van bestaande pensioenen collectief over te brengen naar de gewijzigde pensioenregeling (invaren). In situaties waar dit ongunstig uitpakt (bijv. bij gesloten fondsen of indien sprake is van bijstortingsverplichtingen) blijven bestaande pensioenen achter in de oude regeling onder het dan geldende FTK. Een pensioenfonds kan zonder verzoek van sociale partners niet zelfstandig besluiten tot invaren.

Er geldt een overgangsregime (alléén) voor pensioenfondsen gedurende de transitieperiode (2022-2026) voor het invaren, waarbij het overgangsregime alleen op de interne collectieve waardeoverdracht van toepassing is. De volgende zaken worden geregeld binnen het overgangsregime:

-

-

- Er is geen individuele bezwaarrecht.

- Er is een hoorrecht voor verenigingen van gepensioneerden en gewezen deelnemers op het transitieplan.

- Niet invaren is alleen toegestaan indien aangetoond wordt dat invaren onevenredig ongunstig uitpakt voor (een of meer groepen) belanghebbenden.

- Adviesrecht of goedkeuringsrecht aan VO of BO.

- Toets en verbodsbevoegdheid DNB.

- Standaard waarderingsmethoden.

-

Indien niet wordt ingevaren en de nieuwe regeling wordt wel ondergebracht bij (hetzelfde) pensioenfonds, dan worden deze twee regelingen in één financieel geheel uitgevoerd. Daardoor kunnen risico-overdrachten en kruissubsidiëring ontstaan tussen beide regelingen.

Bij invaren wordt het collectieve fondsvermogen volledig gebruikt voor:

-

-

- Toekenning persoonlijke pensioenvermogens.

- Eigen vermogen t.b.v. minimaal vereist eigen vermogen.

- Eventuele initiële vulling van de solidariteitsreserve.

- Eventuele vulling van een compensatiedepot.

-

De standaard waarderingsmethoden zijn als volgt:

-

-

- VBA-methode:

- De value-based ALM methode ziet toe op een ALM-doorrekening van het huidige contract en vertaling van de huidige te verwachten aanspraken in een waarde.

- Hierbij worden onzekere elementen zoals toekomstige toeslagen en kortingen meegenomen in de waardering: dit wordt de “inclusieve marktwaarde” genoemd.

- Waardering geschiedt aan de hand van risiconeutrale scenario’s. Deze scenario’s worden gedurende de transitieperiode door DNB elk kwartaal gepubliceerd.

- Randvoorwaarde is dat de inclusieve marktwaarde van het individuele vermogen bij invaren (inclusief effect van de solidariteitsreserve en exclusief effect compensatiedepot) tenminste gelijk is aan de inclusieve marktwaarde van het huidige contract.

- Aanwezig vermogen kan gericht worden toegedeeld om evenwichtigheid vorm te geven.

- VBA-methode:

-

-

-

- Standaardmethode:

- Bij de standaardmethode wordt van de bestaande pensioenen de actuariële contante waarde genomen, plus een opslag of korting. Die opslag (of korting) wordt verdeeld door een fictieve opslag (of korting) vast te stellen die binnen het huidig FTK gedurende 10 jaar zou worden toegepast.

- Uitgangspunt is de dekkingsgraad op het moment van invaren. Daarbuiten zijn er geen fondsspecifieke veronderstellingen nodig.

- Standaardmethode kan toegepast worden op het collectieve fondsvermogen, na aftrek van MVEV, eventuele initiële vulling van de solidariteitsreserve en eventuele vulling van een compensatiedepot.

- Ook bij toepassing van de standaardmethode dient in termen van netto profijt (= marktwaarde uitkeringen -/- marktwaarde toekomstige premie-inleg) de evenwichtigheid aangetoond te worden.

- Standaardmethode:

-

Sociale partners en het fondsbestuur hebben dus beleidsruimte om een deel van het aanwezig vermogen bij invaren buiten de individuele pensioenvermogens te houden en in de solidariteitsreserve te storten of via een compensatiedepot (geleidelijk) in te zetten voor gerichte compensatie, mits wordt voldaan aan eerder genoemde randvoorwaarde en mits kan worden onderbouwd dat sprake is van evenwichtigheid van de gehele transitie.

Na het invaren kan sprake zijn van variabele uitkeringen voor pensioengerechtigden. Bij het omzetten/waarderen kunnen door het pensioenfonds verschillende keuzes worden gemaakt om het effect op de lopende uitkeringen te spreiden of beperken:

-

-

- De uitkering kan op het moment van invaren gelijk blijven, waarna de uitkering in een periode van maximaal 10 jaar in gelijke stappen wordt aangepast aan het tekort/overschot. De gepensioneerde spreid dan “met zichzelf”.

- Door toepassing van een projectierendement (bij het nieuwe pensioencontract) kunnen de uitkeringen bij aanvang hoger worden vastgesteld dan de bestaande uitkering op het moment van invaren. Hetzelfde kan bereikt worden in de Verbeterde premieregeling door toepassing van een vaste daling in de uitkering.

-

De volgende juridische aandachtspunten gelden bij invaren:

-

-

- De wijziging van de pensioenregeling dient rechtsgeldig te zijn.

- Bescherming van het eigendomsrecht waarop een inbreuk kan ontstaan bij collectief invaren.

- Aandacht voor mogelijk direct of indirect leeftijdsonderscheid.

-

Onder voorwaarden is het mogelijk een deel van het vermogen in te zetten voor compensatie (compensatiedepot) en voor de initiële vulling van de solidariteitsreserve. Deze voorwaarden zijn:

-

-

- Er moet worden ingevaren.

- Bij het toepassen van de VBA-methode bij het invaren geldt dat de inclusieve marktwaarde in nieuwe premieregelingen ten minste gelijk moet zijn aan de inclusieve marktwaarde vóór invaren, waarbij geen rekening gehouden wordt met een eventueel compensatiedepot.

- Bij het toepassen van de standaardmethode bij invaren geldt dat het vermogen boven een dekkingsgraad van 100% ingezet kan worden voor de initiële vulling van de solidariteitsreserve of het compensatiedepot.

-

Voor de toekenning van een compensatie gelden eveneens voorwaarden. Dit zijn:

-

-

- Alleen actieven kunnen worden gecompenseerd (en arbeids-ongeschikten die als actieve worden aangemerkt).

- Er geldt geen wettelijke verplichting op individueel niveau de compensatie te berekenen. Toekenning mag op het niveau van leeftijdscohorten, waarbij iedereen binnen hetzelfde leeftijdscohort dezelfde mate van compensatie dient te krijgen.

- Bij wisseling van baan stroomt een actieve in de bij de nieuwe werkgever geldende compensatieregeling.

- Compensaties lopen tot uiterlijk 2036.

- Er wordt 3%-punt extra fiscale ruimte geboden voor premie-inleg voor compensatie.

-

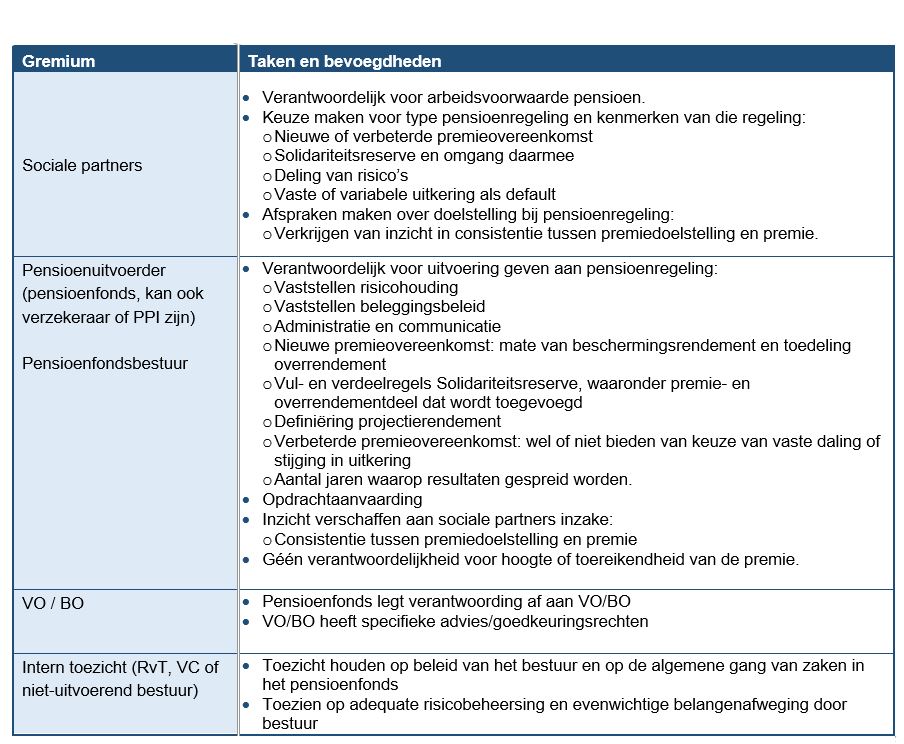

In navolgende tabel is nader uitgewerkt wat de taken en bevoegdheden zijn (overigens niet limitatief) van de verschillende gremia.

Partnerpensioen

Voor het partnerpensioen worden de volgende wijzigingen voorgesteld:

-

-

- De definitie van partner wordt geüniformeerd.

-

- Partnerpensioen bij overlijden na de pensioendatum

- Dient altijd op kapitaalbasis gefinancierd te worden.

- Bedraagt maximaal 70% van het bereikte ouderdomspensioen.

- Uitruil e.d. is nog steeds toegestaan.

- Partnerpensioen bij overlijden na de pensioendatum

-

- Partnerpensioen bij overlijden voor de pensioendatum:

- Dient altijd op risicobasis gefinancierd te worden.

- Dient altijd een levenslang partnerpensioen te zijn (hoog-laag is nog steeds toegestaan).

- Bedraagt maximaal 50% van het pensioengevend salaris en is daarmee diensttijdonafhankelijk geworden.

- Verplichte uitloopperiode van minimaal 3 maanden (voortzetting na uitdiensttreding); uitloopperiode eindigt sowieso in geval van nieuwe dienstbetrekking.

- Verplichte voortzetting dekking gedurende WW

- Vrijwillige voortzetting dekking na uitloopperiode of einde WW voor maximaal drie jaar. Deelnemer wordt de keuze voorgelegd en de risicopremies worden onttrokken aan het pensioenkapitaal.

- Partnerpensioen bij overlijden voor de pensioendatum:

-

Wezenpensioen

-

- Hoogte bedraagt 20% van het pensioengevend salaris of 40% voor volle wezen.

- Wezenpensioen eindigt altijd op 25-jarige leeftijd van de wees.

.

Publicaties

Alle publicaties

Alle publicaties

Rian Katoen

Risicoprofiel 1-2-3

Met de Wet Toekomst Pensioenen (Wtp) wordt het vaststellen van een collectieve risicohouding aangescherpt. Per 1 juli 2023 worden pensioenuitvoerders

Marten de Boer

Nieuwe stelsel zet pensioensector voor ingrijpende IT-uitdaging

De komst van het nieuwe pensioencontract noodzaakt pensioenuitvoerders om hun IT-processen ingrijpend aan te passen. “De nieuwe regelgeving brengt extra

Frank van Houdt

Scenariobedragen leiden tot betere pensioneringskeuzes

Een goede pensioneringskeuze vereist goed inzicht in de uitkomsten. Deelnemers waarderen scenario’s hierbij en deze beïnvloeden het keuzegedrag dan ook significant. In dit artikel toont Triple A – Risk Finance collega Wouter Otten de meerwaarde aan van URM-scenario’s voor pensioneringskeuzes.-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Pieter Heesterbeek

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.