Lagere rente en rendementsverwachtingen jagen kosten pensioen op

Bedrijfstakpensioenfondsen hebben met ingang van 2021 massaal premies verhoogd en opbouw verlaagd. Bij een aantal fondsen is de jaarlijkse opbouw nog maar net boven 1%. ‘Deze sectoren zullen sneller naar het nieuwe stelsel willen overgaan.’

Bij 28 fondsen met 4,4 miljoen actieve deelnemers stijgt volgend jaar de premie, blijkt uit het jaarlijkse premieoverzicht van bedrijfstakfondsen van Pensioen Pro en FD. Voor 29 fondsen, met 1,9 miljoen actieven, daalt de opbouw. Achttien bpf’en, met 1,4 miljoen deelnemers, voeren zowel een premiestijging als een opbouwdaling door.

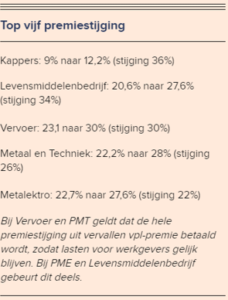

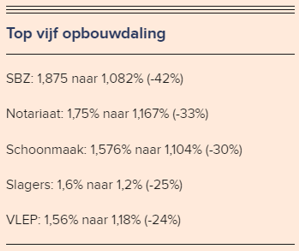

De premiestijgingen en opbouwdalingen zijn fors. De fondsen die de premie verhogen doen dat met gemiddeld 3%-punt, een toename met 13,5%. Waar de opbouw daalt is dat met gemiddeld 0,2%-punt, relatief gesproken 12%. Er zijn uitschieters naar 30% premiestijging of meer (Levensmiddelenbedrijf, Kappers) en dito opbouwdaling (Notariaat, Schoonmaak, SBZ).

Verwacht rendement

Hoofdoorzaak dit jaar is het ‘herijken’ van het verwachte rendement bij de bepaling van de gedempte kostendekkende premie. Verwacht rendement is de meest gebruikte premiemethodiek. Hierbij geldt dat dit rendement om de vijf jaar opnieuw moet worden vastgesteld. Veel fondsen zijn in 2021 aan het eind van zo’n periode gekomen.

Bij de herijking hebben fondsen te maken met de lagere rente, die zich vertaalt in lagere verwachte rendementen op obligaties. ‘De twintigjaars rente ging bijvoorbeeld van 1,1% eind 2015 naar ongeveer 0% nu’, illustreert Pieter Heesterbeek van Triple A – Risk Finance. Daarnaast heeft de commissie Dijsselbloem lagere risicopremies vastgesteld: voor aandelen bijvoorbeeld 1,2%-punt minder. Voor veel fondsen vallen deze zaken dit jaar samen en dat betekent op zich 30 tot 40% hogere premies bij gelijke opbouw, aldus Heesterbeek. ‘De vraag is vervolgens hoeveel premieruimte er is. De rest van het effect moet opgevangen worden in een lagere opbouw.’

Een an dere maatregel zou normaliter versobering van het partnerpensioen zijn geweest. Volgens consultant Vandena van der Meer van Montae blijven veel fondsen daar dit jaar liever vanaf, nu bij de stelselwijziging ook een grote hervorming van het nabestaandenpensioen is voorzien.

dere maatregel zou normaliter versobering van het partnerpensioen zijn geweest. Volgens consultant Vandena van der Meer van Montae blijven veel fondsen daar dit jaar liever vanaf, nu bij de stelselwijziging ook een grote hervorming van het nabestaandenpensioen is voorzien.

Een andere reden voor een premieverhoging, ook bij fondsen die niet herijken dit jaar, is de premiedekkingsgraad, die te lijden heeft gehad onder in de loop van 2020 wat gedaalde rente. Deze eis staat echter niet hard in de wet, waardoor fondsen hier eerder concessies op doen.

CAO onderhandelingen

De hogere kosten van pensioen, in combinatie met de coronacrisis, leidden dit jaar tot moeizame cao-onderhandelingen, zo meldde Pensioen Pro eerder. Uiteindelijk hebben de meeste sectoren toch premiestijgingen geaccepteerd.

Wat geholpen heeft, is dat in een flink aantal sectoren dit jaar de vpl-premies vervielen. Vaak is die vrijval benut om premiestijging deels of geheel te financieren, onder meer bij PMT, PME, Vervoer, Levensmiddelenhandel en PFZW. In twee sectoren was de vpl-premie flink hoger dan de premiestijging: in de Bouw (vpl van 10%) en bij de Schilders (vpl van 7,7%).

Een aantal fondsen koos voor geleidelijke premieverhoging. ABP verhoogt de premie met 1%-punt, maar het fonds voorziet nog meer verhogingen als sociale partners de opbouw gelijk laten. Dat is omdat het bestuur het verwacht rendement geleidelijk verlaagt van 2,8% in 2020 naar 2% in 2023. Ook PFZW heeft een aanpak in stappen, met premieverhogingen in 2021 en 2022.

In sommige sectoren hebben sociale partners geen geld. ‘Op dit moment kunnen wij van werkgevers of werknemers niet vragen om extra premie te betalen’, schrijft FNV Horeca op zijn website over pensioen. Het fonds Horeca & Catering moet daarom de opbouw van 1,7% naar 1,5% verlagen. Vergelijkbare problemen spelen bij bpf Foodservice, waar opbouw zelfs tot 1,2% daalt.

Niet alle corona-getroffen sectoren handelen zo. Bij Kappers hebben sociale partners de regeling in tact gelaten, wat leidde tot een premiestijging van 9% naar 12,2% (+36%).

Soms kiezen sociale partners voor meer loon. In cao Handel in Bouwmaterialen stegen de salarissen 2% per 1 december 2020. Maar het fonds laat weten dat ‘het dringende advies van het bestuur’ voor premieverhoging niet overgenomen door sociale partners. De opbouw zakt daar tot 1,09%, weliswaar bij pensioenrichtleeftijd 67.

‘Lage opbouw niet structureel’

Als de opbouw richting 1% zakt, is dat niet lang houdbaar, zegt Van der Meer. ‘Daarmee komt je niet aan de 75% middelloon die vaak het doel is.’ Volgens haar hebben sociale partners in dit soort gevallen ook gezorgd dat de afspraak niet structureel is. ‘Ik denk dat fondsen en sociale partners in die sectoren sneller naar het nieuwe stelsel willen overstappen. Ze gaan niet wachten tot 2026.’ Ook Heesterbeek denkt dat dit een prikkel tot sneller overstappen kan zijn.

Gaat het nieuwe stelsel de problemen oplossen? Daarin wordt de bij de ambitie passende premie bepaald op basis van verwacht rendement – maar dat is nu ook al zo. Volgens Marc Heemskerk van Mercer zal het probleem vooral minder zichtbaar worden. ‘Uiteindelijk gaat het om premie en rendement.’

Gaat het nieuwe stelsel de problemen oplossen? Daarin wordt de bij de ambitie passende premie bepaald op basis van verwacht rendement – maar dat is nu ook al zo. Volgens Marc Heemskerk van Mercer zal het probleem vooral minder zichtbaar worden. ‘Uiteindelijk gaat het om premie en rendement.’

Wel is het zo dat er geen verplichte buffers meer hoeven worden aangehouden in het nieuwe stelsel. Ook kan het beleggingsbeleid beter afgestemd worden op de leeftijdsgroepen. ‘Voor jongeren en actieven in het algemeen kun je dan meer risico nemen, omdat het beleggingsbeleid op hun risicohouding kan worden bepaald. Dat betekent dat het verwachte pensioen voor die groep ook hoger kan zijn’, denkt Van der Meer.

Voor het nieuwe stelsel er is, moeten fondsen zorgen dat ze op 95% dekkingsgraad komen. Volgens Heesterbeek zou ook dit plan een aanleiding kunnen zijn tot premieverhogingen en opbouwverlagingen in de periode tot de overgang.

Fiscale grenzen

Fondsen houden zich nog op de vlakte over wat zij van over de premie verwachten in het nieuwe stelsel. Er moet immers nog samen met sociale partners een nieuwe regeling worden ontworpen, in een stelsel waarvan de regels nog niet definitief zijn.

Uiteindelijk zullen de fiscale grenzen waarschijnlijk richting gaan geven aan de premies in het nieuwe stelsel, verwachten consultants. ‘Je ziet dat nu ook met de maximale opbouw. Eerst vonden we 2,25% acceptabel, daarna werd 1,875% het nieuwe normaal’, illustreert Van der Meer.

Heemskerk: ‘Op dit moment is fiscaal gezien 30% premie genoeg voor 80% middelloon, uitgaande van 1,5% reëel rendement.’ Er zijn op dit moment maar een handvol sectoren die op of boven 30% zitten. ‘Niet elke sector kan dat betalen, dus dan moet de ambitie lager zijn. Of je rekent optimistischer dan de fiscus. Dat wordt dan wel duidelijk zichtbaar.’

Bron: FD

Publicaties

Alle publicaties

Alle publicaties

Tom Veerman

Is there a level playing field in the Dutch market of Residential Mortgages?

To avoid cross-sector arbitrage, the European Commission has announced its intentions to “align” capital requirements for mortgages for insurers under

Thom Peters

Reservering vanuit actuarieel perspectief en de impact van negatieve rekenrentes

In dit artikel bespreken Cees en Nico de totstandkoming van de voorzieningen van een verzekeraar, de uitdagingen hierbij voor letselschadeclaims en de impact van negatieve rekenrentes.

Frank van Houdt

Scenariobedragen leiden tot betere pensioneringskeuzes

Een goede pensioneringskeuze vereist goed inzicht in de uitkomsten. Deelnemers waarderen scenario’s hierbij en deze beïnvloeden het keuzegedrag dan ook significant. In dit artikel toont Triple A – Risk Finance collega Wouter Otten de meerwaarde aan van URM-scenario’s voor pensioneringskeuzes.-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Pieter Heesterbeek

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.