De impact van AI op het verzekeringslandschap

‘De afgelopen 10 jaar is het verzekeringslandschap meer veranderd dan in de 77 jaar daarvoor’, erkent Tom Wilson, de CEO van Allstate Corp. In een interview met Fortune in september 2018 vertelt hij dat een verzekeraar een customer focused data company is geworden. Deze transitie is te verklaren door de ontwikkelingen op computertechnisch, digitaal en data vlak. Waar in de vorige eeuw de tussenpersoon dé manier was voor particulieren om een verzekering af te sluiten, gaat dat nu voornamelijk digitaal. Deze ontwikkeling zet zich inmiddels ook door naar de zakelijke markt.

Hoewel de verzekeringssector niet bekend staat als een dynamische, innovatieve industrie is er wel degelijk een stormachtige ontwikkeling. In het schadedomein is een trend van enorme downsizing in termen van fte’s binnen verzekeringsconcerns zichtbaar, zonder dat daar een afname van de behoefte aan verzekeringen tegenover staat. De industrie is in de periode 2008 – 2015 in termen van fte’s 15% gekrompen, terwijl de productie van polissen met 3% toenam.

Digitalisering en de traditionele automatisering spelen hierin natuurlijk een belangrijke rol, maar ook Artifical Intelligence (AI) wordt steeds belangrijker. Zo ontwikkelen verzekeringsmaatschappijen software, systemen en infrastructuur die steeds meer stappen in het verzekeringsproces overnemen die tot voorheen afhankelijk waren van menselijke handelingen. Al is na digitaal dan ook de volgende gamechanger voor het verzekeringsdomein en zal voor een nieuwe transformatie zorgen.

Huidige toepassingen van Artificial Intelligence

Eén van de meest tot de verbeelding sprekende toepassingen van AI op dit moment vinden we in de Tesla. De Autopilot-functie zorgt ervoor dat deze personenauto al grotendeels autonoom kan rijden. Via te downloaden updates zijn bestuurders continu verzekerd van de best beschikbare Autopilot.

Nu kunnen zelfs automerken onderscheiden worden

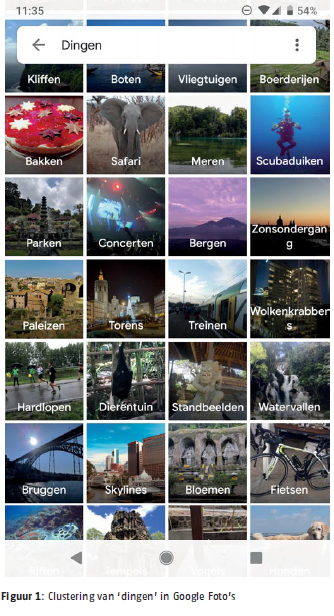

Een ander platform waar in toenemende mate AI-toepassingen op beschikbaar komen is de smartphone. In de foto-app van de huidige versies van

Android (9.0) en iOS (12) zit een geavanceerd Object herkenningsalgoritme. Bij Android is dat op basis van Google’s TensorFlow. Het clustert automatisch personen en ‘dingen’ in Google Foto’s (Figuur 1). De functionaliteit waarmee foto’s met bijvoorbeeld een auto erop automatisch worden gebundeld bestond al even, maar nu kunnen zelf automerken onderscheiden worden, met indrukwekkende precisie.

Een ander voorbeeld: IKEA kondigde recent aan dat ze in februari rolgordijnen op de markt brengen die aangestuurd kunnen worden door spraakcommando’s. Dit gebeurt via Amazon Alexa, Google Assistent of Apple’s Siri, waar stemherkenningsalgoritmes commando’s vertalen naar input voor het rolgordijn. Dit is een laagdrempelige manier om AI letterlijk in je eigen huis te halen. AI is bewust of onbewust steeds belangrijker aan het worden in ons dagelijks leven.

Binnen het verzekeringslandschap

AI in zijn meest traditionele vorm is al sinds jaar en dag aanwezig binnen verzekeraars. Het vaststellen van premies en reserves aan de hand van data en actuariële modellen valt immers ook onder de familie van AI. Door de enorme hoeveelheid aan data kan AI veel breder in de waardeketen van verzekeraars impact maken.

Neem spraakherkenning die wordt gebruikt voor automatische telefoonroutering, zodat iemand die belt meteen op de juiste afdeling terecht komt na het inspreken van een kort bericht. Of chatbots op de website die bezoekers helpen om naar de juiste pagina te navigeren zonder dat ze de hele site hoeven uit te pluizen. In de praktijk werken deze nog niet altijd optimaal; vaak is het goed merkbaar dat je met een chatbot aan het praten bent. Maar door onder andere de toenemende beschikbaarheid van natural language processing algoritmes specifiek voor de Nederlandse taal zijn er de afgelopen jaren grote stappen gezet. Gartner verwacht dat in 2020 virtuele assistenten geïntegreerd zijn bij 25% van alle klantenserviceactiviteiten.

Een andere toepassing van AI is fraude opsporen

Een andere toepassing is het gebruik van AI om fraude op te sporen. Dit gebeurt vaak nog op basis van business rules. Als een schade wordt geclaimd binnen een vastgestelde termijn na de ingangsdatum van de polis, dan wordt deze claim aangemerkt voor nader onderzoek. Hetzelfde geldt bij het bereiken van een bepaald aantal claims binnen een specifieke periode. AI-toepassingen in het fraudedomein kunnen waarde toevoegen door uit een grote variëteit aan data niet-lineaire verbanden te identificeren. Hiermee kan fraudeonderzoek veel efficiënter gemaakt worden. Daarnaast zal je klanten die te goeder trouw zijn sneller uitbetalen door claims minder vaak onnodig te onderzoeken.

Waardeketen

Relevante vraag is nu waar het op de korte en middellange termijn naartoe gaat en wat de relevantie is voor het actuariële domein. Er zal een data-ecosysteem ontstaan waar klanten uitgenodigd worden (bijvoorbeeld via premiekortingen) om hun data beschikbaar te stellen aan partijen die voor hun toegevoegde waarde kunnen leveren. Een voorbeeld hiervan zijn de usage-based verzekeringsproducten die nu op de markt beginnen te komen, waarbij je voor je autoverzekering betaalt op basis van je rijgedrag en een reisverzekering die kan volgen waar op de wereld je bent.

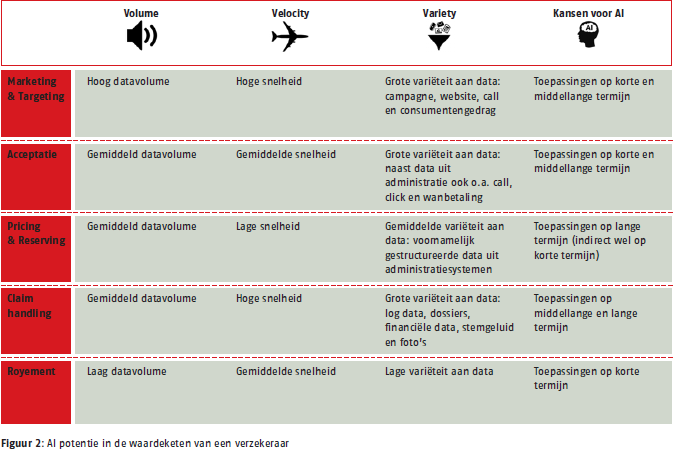

Daarbij is het naar onze mening zinvol om in de eerste plaats te kijken naar de verschillende activiteiten in de waardeketen van een verzekeraar. In dit kader onderscheiden we: marketing & targeting, acceptatie, pricing & reserving, claim handling (inclusief fraudeonderzoek) en royement. Anderzijds is het zinvol om per schakel van die waardeketen te kijken naar de verwachte complexiteit voor het toepassen van AI. Hiervoor is het van belang een inschatting te maken van de relevante grootheden: Volume, Velocity en Variety. In Figuur 2 staat een overzicht van de potentie per element van de waardeketen en daarmee ook de te verwachten impact.

Op de korte termijn zit de meeste waarde van AI in het overnemen van repeterende, menselijke handelingen. Hierboven worden al een aantal voorbeelden genoemd. Andere zijn het automatiseren van een acceptatieproces door een slim stoplichtmodel en het gebruik van AI voor het uitbetalen van claims. Dit laatste kan bijvoorbeeld door de claimhoogte te schatten op basis van foto’s, zodat dit niet meer beoordeeld hoeft te worden door een expert. Het biedt ook nieuwe kansen, zoals royementsmodellen om uitstroom tegen te gaan en recommendation engines voor cross-sell. Het mes snijdt aan twee kanten: processen worden efficiënter en de klant wordt beter geholpen.

Secundair kan AI ook worden gebruikt voor dataverrijking uit ongestructureerde data. Denk aan de databronnen als papieren dossiers, die heel waardevolle informatie kunnen bevatten voor pricing en reserving, maar die in de praktijk vaak niet worden benut. Door textmining kan deze data uit de dossiers worden onttrokken en als input worden gebruikt voor actuariële modellen.

Conclusie

Nieuwe AI-technieken kunnen dus zeker in het domein van de actuaris worden toegepast, alleen zal dit op korte termijn vooral ondersteunend zijn aan gangbare methodieken. De grootste impact binnen het actuariaat zal worden gemaakt door de toename van data en diensten, getriggerd door AI. Denk aan de eerder genoemde usage-based producten of cyberverzekeringen. Bijkomende complexiteit voor het actuariële domein is transparantie en uitlegbaarheid aan de toezichthouder. Maar na bredere acceptatie van AI zal dit in de toekomst makkelijker worden.

Gelet op de randvoorwaarden die voor toepassing van AI cruciaal zijn, zien we voor verzekeraars op de korte en middellange termijn de grootste potentie buiten het actuariële domein, met name in de claim handling, marketing en acceptatie. De belangrijkste succesfactor voor AI is door het samen met de eindgebruiker te ontwikkelen, gedreven van uit het oplossen van business vraagstukken óf om klanten beter te bedienen. AI is een manier om een doel te bereiken, zeker geen doel op zich.

Dit artikel verscheen eerder in de Actuaris.

Publicaties

Alle publicaties

Alle publicaties

Pieter Stel

De ‘black box’ uitgepakt: de mogelijke rol van Explainable Artificial Intelligence voor de verzekeringswereld

Kunstmatige intelligentie (AI) is een onmisbare trend geworden, maar deze snelle ontwikkeling brengt ook diverse uitdagingen met zich mee. Om

Kirsten de Vries

Twaalf jaar AM Flash geanalyseerd: het intermediair en volmachten worden insurtech

Het intermediair/volmacht als insurtech? Wij deden onderzoek naar de dynamiek in het intermediair en volmachtkanaal en maakten daarbij gebruik van AM:signalen van de afgelopen 12 jaar.

Kirsten de Vries

De kracht van data in de verzekeringswereld | 3 experts aan het woord

Het vertalen van data naar waardevolle inzichten zal een essentiële competentie worden binnen elke verzekeraar. Maar zijn de best practices? Lees ze in dit verslag van de round-table!-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Daan Nijssen

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.