Twaalf jaar AM Flash geanalyseerd: het intermediair en volmachten worden insurtech

Als je de AM-nieuwsbrieven van de laatste 12 jaar analyseert en met een aantal spelers spreekt uit de Nederlandse verzekeringswereld, dan krijg je een helder beeld van wat er speelt op innovatie en overnamegebied. Triple A – Risk Finance deed het en kwam met de conclusie: het intermediair en volmachtkanaal worden steeds groter en zijn sterk aan het digitaliseren.

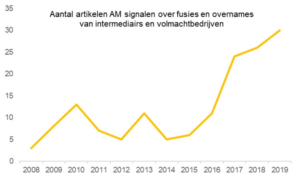

Triple A – Risk Finance onderzocht de dynamiek in het intermediaire kanaal. Er werd gekeken naar de AM top100 en de ontwikkelingen daar, maar met data science technieken werden de ontwikkelingen ook beter geduid. Met behulp van tekstmining werden alle AM-nieuwsbrieven van de afgelopen 12 jaar geanalyseerd. Daarnaast werden een aantal interviews afgenomen met verschillende partijen in de Nederlandse verzekeringsmarkt: intermediairs, IT-vendors, verzekeraars en private-equityspelers. Wat blijkt? Na een zeer turbulente periode zijn er in het intermediair/volmachtkanaal spelers van formaat ontstaan. Om aan de verwachtingen van investeerders te kunnen voldoen moeten deze spelers steeds beter bedreven raken in het toepassen van data & technologie. Het intermediair/volmacht gaat daarmee steeds meer lijken op Insurtech, zo denken de onderzoekers.

Nog niet zo heel lang geleden werd de intermediaire distributie van verzekeringen doodverklaard. Consumenten en ondernemers zouden vanuit een kostenbesparingsgedachte steeds vaker kiezen voor een direct geleverd product, dat zonder provisie ook tegen een aantrekkelijker premie geleverd zou kunnen worden. Daarbij zouden de grote verzekeringsconcerns met voldoende middelen om in IT en datacompetenties te investeren snel de consument veel beter kunnen bereiken en bedienen dan het veel kleinere intermediair. Deze trend leek zich ook daadwerkelijk af te spelen: directe distributie won over de afgelopen decennia sterk aan marktaandeel ten koste van het intermediair.

Uit het onderzoek van Triple A – Risk Finance blijkt dat het intermediaire kanaal echter verre van dood is. Sterker: er lijkt sprake van een ‘blessing in disguise’: de provisieomzet van de AM Top100 bleef over de periode 2015-2018 rond de EUR 2 mrd schommelen, de concentratie nam echter sterk toe. In 2015 was de Top 25 goed voor minder dan 60 procent van het totaal, in 2018 was dit al 75 procent. Nu is de consolidatietrend al langer gaande, maar uit een tekstmining-analyse van de AM-nieuwsbrieven van de afgelopen 12 jaar blijkt dat de consolidatie vanaf 2016 versneld doorzet. Iets wat één van de private-equityhuizen die actief zijn in de branche bevestigde. Zij waren vanaf circa 2014 intermediairs aan het aanschrijven om de interesse om te verkopen te peilen en zagen vanaf 2016 dat dit in toenemende mate tot transacties leidde.

Er ontstaan nu spelers van formaat, die ook over de volumes en technische middelen beschikken om de behoefte van de verzekeringsconsument in kaart te brengen en daar snel op in te spelen. Private equity zet hierop in: hun aanname is dat de grote concerns minder snel in staat zullen zijn om snel en geautomatiseerd polissen tegen de optimale premies en voorwaarden te kunnen sluiten. Bovendien neemt de behoefte om te vergelijken niet af, deze neemt alleen maar toe.

De grootbank als verkoopkanaal voor verzekeringen lijkt aan kracht in te boeten. Rabo, ABN en ING staan stil in de AM top 100. De keuze van deze grootbanken om de fysieke aanwezigheid in de regio te verminderen en om de historische banden met één risicodragende verzekeraar te koesteren lijkt niet te voorzien in de behoefte van klanten om te kunnen vergelijken. Interessante vraag is hoe de bancaire distributie van verzekeringen zich gaat ontwikkelen. Stappen de banken af van hun preferred risicodragers en starten ze zelf volmachten of blijven ze inzetten op het verbeteren van de potentie die het enorme klantenbestand voor het verkopen van de bekende Interpolis- of NN-producten heeft?

Gevraagd naar de grootste bedreigingen noemt bijna iedere geïnterviewde wel de naam van één van de grote techbedrijven. Google of Facebook zouden met hun enorme klantenbase en kennis over zoekgedrag de verzekeringssector in kunnen stappen. In werkelijkheid is het voor deze partijen vooralsnog oninteressant om dit ook daadwerkelijk te doen: het verzekeringsproduct is te complex en te veel afhankelijk van lokale factoren waardoor de ROI van het bestaande businessmodel (verkopen van advertentieruimte) het altijd van verzekeren wint. De pogingen die bijvoorbeeld Tesla zonder succes deed om een eigen verzekeringsproduct te lanceren bewijzen dat ook.

Disruptie van buiten komt voorlopig met name van buitenlandse risicodragers (zowel verzekeraars als herverzekeraars), die, in het pre-coronatijdperk, hun oog op de Nederlandse markt hadden laten vallen en via hier actieve volmachten producten in nichemarkten lanceerden. Wat opvalt, is dat Nederland in Europees perspectief de laatste markt is waar voor dit soort initiatieven het daglicht zien. In vergelijking met de landen om ons heen is de concurrentiedruk in Nederland hoog en is de winstgevendheid relatief laag.

Wat de analyse op de AM-nieuwsbrieven van de afgelopen jaren aantoont, is dat de disruptors eerder om de hoek dan in het verre buitenland of in andere sectoren gevonden gaan worden. Met hulp van private equity en het oude vertrouwde businessmodel dat (voorlopig) goed draait op provisie, heeft het intermediair/volmacht een uitstekende uitgangspositie om investeringen in nieuwe technologie te kunnen doen. De kans dat hier een aantal spelers gaan ontstaan die de lokale markt snel, efficiënt en onderscheidend kunnen bedienen wordt groter geacht dan de mogelijkheid dat er spelers van buitenaf komen die serieuze volumes in Nederland naar zich toe trekken.

Voor succes in de toekomst zullen intermediairs en volmachten wel een snelle inhaalslag moeten maken op het gebied van data & technologie. Iets waarop in de steeds zwaarder gefinancierde sector inmiddels een hypotheek is komen te liggen. Een van de onderliggende aannames op de overnamesommen die betaald zijn, is immers dat er geïntegreerd wordt en dat er up- & cross-sellpotentie wordt uitgenut. Voor beide is om kunnen gaan met data & technologie van essentieel belang.

Waar grote verzekeringsconcerns een jaar of tien geleden begonnen zijn om data & technologie als strategisch thema te benoemen, zal dit in het intermediair-volmachtkanaal nu versneld gaan plaatsvinden. Zij kunnen hierbij bij uitstek leren van de stappen die Achmea, NN, maar ook meer digitaal georiënteerde spelers als Independer gezet hebben. Met een recessie op komst en de gemiddeld hoge financieringslasten zal de noodzaak om dit leerproces in gang te gaan zetten alleen maar groter worden.

Het onderzoek

Triple A – Risk Finance – Risk Finance voerde aanvullend op de analyses gesprekken met:

4 intermediairs/volmachten (allen uit de Top 100)

1 leverancier van IT-platformen

1 private-equityspeler

1 verzekeraar

1 zelfstandig consultant/onderzoeker met specialisatie in de financiële adviesbranche

Dit artikel is geschreven door:

Hylke Niermeijer, Practice Lead Data Analytics Triple A – Risk Finance,

Joris Brehm, Senior Data Analytics Consultant Triple A – Risk Finance en

Stijn Donckers, Data Analytics Consultant Triple A – Risk Finance Risk Finance.

Dit artikel verscheen op AMweb.

Publicaties

Alle publicaties

Alle publicaties

Pieter Stel

De ‘black box’ uitgepakt: de mogelijke rol van Explainable Artificial Intelligence voor de verzekeringswereld

Kunstmatige intelligentie (AI) is een onmisbare trend geworden, maar deze snelle ontwikkeling brengt ook diverse uitdagingen met zich mee. Om

Kirsten de Vries

De kracht van data in de verzekeringswereld | 3 experts aan het woord

Het vertalen van data naar waardevolle inzichten zal een essentiële competentie worden binnen elke verzekeraar. Maar zijn de best practices? Lees ze in dit verslag van de round-table!

Pieter Marres

Meer waarde uit uw data halen: zo doet u dat!

Eerder gehyped, nu ook bewezen: er is echt meer waarde uit uw data te halen. Lees het artikel voor een concreet voorbeeld.-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Kirsten de Vries

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.