Het veranderende datalandschap door de komst van IFRS 17

Het veranderende datalandschap door de komst van IFRS 17

Dat er veel gaat veranderen door de komst van IFRS 17 (voorheen bekend als IFRS 4-fase II), is inmiddels algemeen bekend. De standaard werd in mei 2017 uitgebracht en treedt in werking op 1 januari 2021, wat belangrijke veranderingen in de industrie met zich meebrengt. Verzekeringsmaatschappijen zullen hun waarderingsmodellen en mogelijkheden van de huidige systemen opnieuw moeten gaan beoordelen. Er moeten wijzigingen worden aangebracht om ervoor te zorgen dat de nieuwe standaard nageleefd kan worden ten aanzien van rapportering balans winst- en verlies-rekening en verplichte aanvullende toelichtingen en reconciliaties. De verandering in gegevens en data is waar we in dit artikel dieper op in zullen gaan. Om te kunnen voldoen aan de nieuwe rapportageverplichtingen, zijn er tenslotte meer gegevens op granulair niveau benodigd. Dit is iets wat naast kansen, ook veel uitdagingen met zich meebrengt. Want hoe worden deze historische data opgehaald wanneer deze onder IFRS 4 en Solvency II niet altijd opgeslagen hoefden te worden?

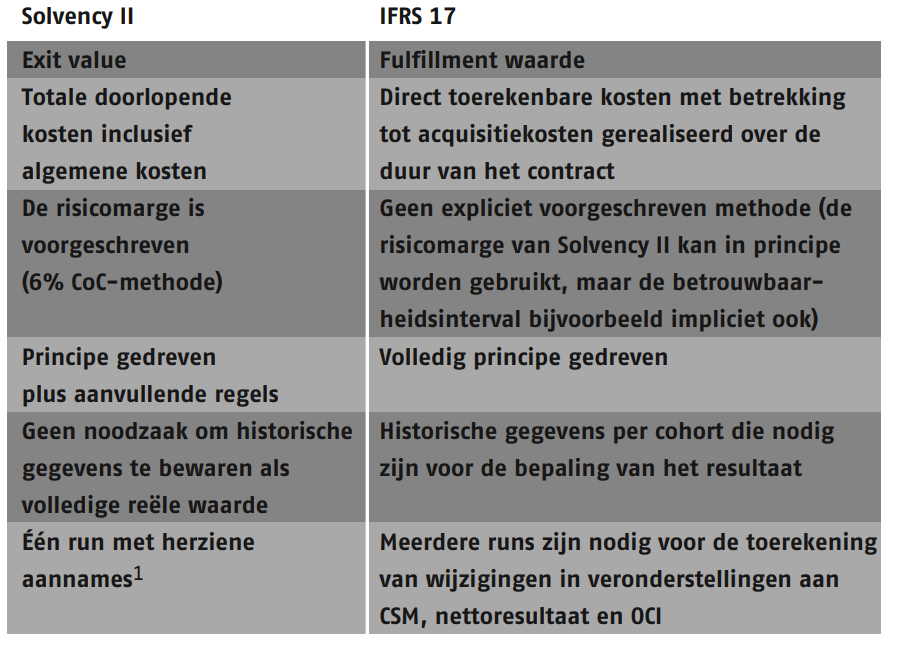

De verschillen tussen Solvency II en IFRS 17

Om beter inzicht te krijgen in de gevolgen die IFRS 17 op de primaire financiële processen gaat hebben, zetten we het af tegen het rapportageproces onder Solvency II. In onderstaand overzicht hebben we dat op een rijtje gezet.

Transparantie wordt als belangrijk voordeel van IFRS17 gezien: verzekeraars laten bij het afsluiten van verzekeringscontracten zien welke winst ze verwachten te gaan maken gedurende de looptijd van het contract, de Contractual Service Margin (CSM). Om deze transparantie te kunnen bewerkstelligen met vergelijkbare verslaggeving als resultaat – waardoor beleggers en andere belanghebbenden verzekeraars beter kunnen vergelijken – zijn onder andere historische gegevens benodigd per cohort.

Verschillende waarderingsmodellen

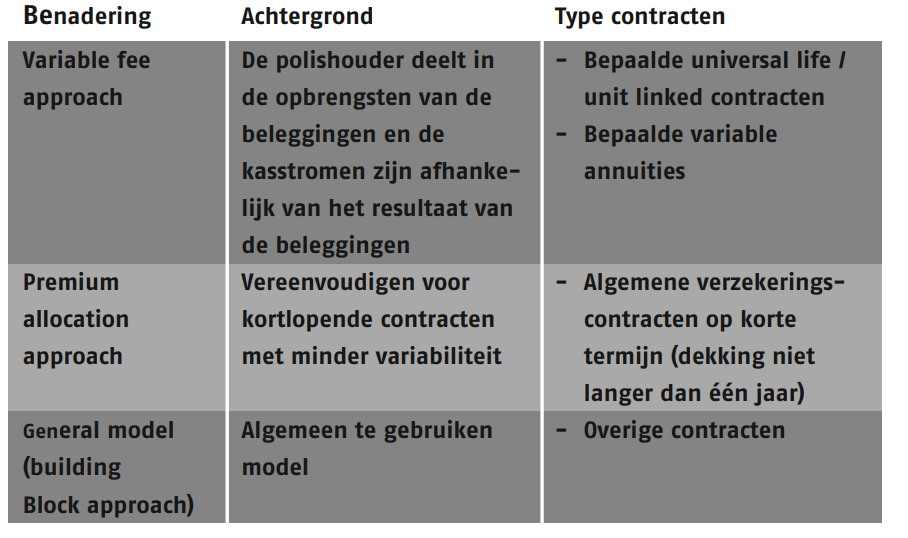

IFRS 17 schrijft een aantal methoden voor om de waarde van de verzekeringscontracten te bepalen. Centraal staat het ‘general model’, ook wel bekend als de ‘building block approach’. Naast dit algemene model kennen we een tweetal andere varianten, te weten de ‘variable fee approach’ en de ‘premium allocation approach’. Dit zijn alternatieve varianten of simplificaties op het algemene model.

General model

In dit artikel behandelen we primair het general model. Dit model legt de meeste druk op datavereisten en wil dat er zoveel mogelijk van de historische data wordt gereproduceerd en wordt opgebouwd. Naar verwachting zal dit een van de grootste struikelblokken voor verzekeraars worden bij de implementatie van de IFRS 17 standaard.

Onder het general model wordt de technische voorziening bepaald als de som van de volgende onderdelen:

Blok 1: Contante waarde van de toekomstige kasstromen die direct gerelateerd zijn aan het voldoen van de verzekeringsverplichtingen. De gebruikte verdisconteringscurve moet het illiquide karakter van de verplichtingen vertegenwoordigen.

Blok 2: Risk Adjustment. Dit is de compensatie die de verzekeraar verlangt voor de onzekerheid in de hoogte en timing van de kasstromen.

Blok 3: Contractual Service Margin (afgekort CSM). CSM vertegenwoordigt de winst (voor zover deze positief is) die de verzekeraar over de gehele dekkingsperiode verwacht te maken rekening houdend met de (economische) omstandigheden die van toepassing waren op het moment dat het contract werd afgesloten. Voor elke rapportageperiode valt een deel van de CSM vrij in lijn met de verleende verzekeringsdekking die deze rapportageperiode weerspiegelt.

Het derde blok, Contractual Service Margin is een nieuw concept en bevat toekomstige onverdiende winsten van een homogene groep lopende verzekeringscontracten per afzonderlijk ingangsjaar (cohort). Om deze CSM te kunnen bepalen bij eerste toepassing van IFRS 17, zal er historische data opgehaald moeten worden voor elke groep van lopende contracten. De hoogte van de CSM, of liever gezegd de vrijval van de CSM voor lopende contracten, bepaalt in belangrijke mate het resultaat dat een verzekeraar in de toekomst zal kunnen rapporteren.

Het ophalen van historische data

De eerste toepassing van de IFRS 17 standaard is een uitdaging, want onder deze methode moet de verzekeraar de waarde van het verzekeringscontract bepalen alsof IFRS 17 altijd al van toepassing was. Dit betekent dat de waarde van het contract dus op aanvangsdatum moet worden bepaald waarna het gecorrigeerd moet worden voor alle gerealiseerde effecten tot aan de invoeringsdatum. Om dit te verwezenlijken en de veranderingen te kunnen berekenen, zal er een intensieve uitvraag gedaan moeten worden uit de verzekeringstechnische administratiesystemen. Dergelijke historische informatie wordt veelal niet opgeslagen in de administratiesystemen van verzekeraars. Denk hierbij aan de compensatieberekeningen (Wabeke norm) voor de beleggingsverzekeringen van enkele jaren geleden, waarbij enorme investeringen nodig waren om historische informatie op te halen uit archieven of om deze te kunnen reproduceren. In beginsel wordt de CSM bepaald door elk contract volledig terug te rekenen naar het verleden ervan uitgaande dat alle historische informatie betrouwbaar en beschikbaar is.

In algemene zin kan gesteld worden dat voor het berekenen van de CSM bij eerste toepassing geldt: hoe meer data je kunt ophalen, des te betrouwbaarder de berekening uitgevoerd kan worden. Tevens mag worden verwacht dat meer beschikbare historische data leidt tot een hogere op te voeren CSM alsmede een hogere toekomstige winstpotentie.

Verschillende aanpakken en uitwegen

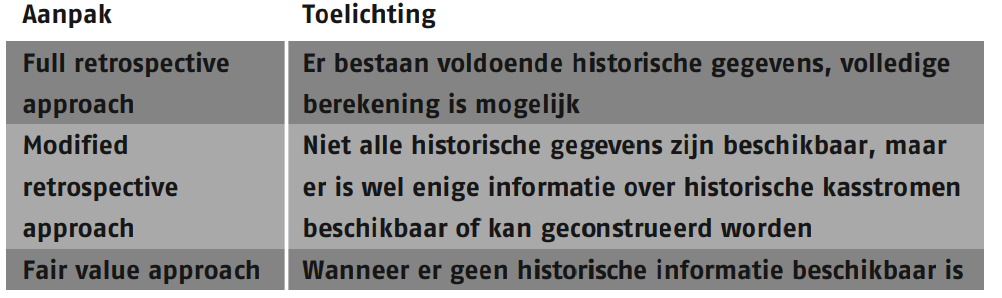

Dat de IASB een voorkeur wat betreft aanpak heeft uitgesproken, betekent niet dat dit de enige weg is die naar Rome leidt. In 2021 zijn er tenslotte verschillende uitvluchtmogelijkheden. In het geval dat de ‘full retrospective approach’ onuitvoerbaar blijkt, zijn ook twee versimpelde methoden gedefinieerd, namelijk de ‘modified retrospective approach’ en ‘fair value approach’.

Bij de modified retrospective approach wordt een aantal jaar teruggekeken voorafgaand aan de overgang. Bij de fair value approach wordt de CSM bepaald op overgangsdatum als verschil tussen de reële waarde van het verzekeringscontract en de kasstromen die op die datum worden gewaardeerd. Let wel: vanaf dat moment moet echter alsnog alles worden bijgehouden. Maar wanneer kies je nu voor welke methode? Dat zie je in onderstaand overzicht.

Alhoewel er dus een aantal uitwegen zijn met de modified retrospective en de fair value approach, zal een verzekeraar in eerste instantie moeten onderzoeken of de full retrospective approach kan worden toegepast. Bovendien geldt dat indien voor bepaalde groepen van contracten wordt gekozen voor een van de twee versimpelde methoden, de CSM en het nettoresultaat afzonderlijk moeten worden gepresenteerd in de jaarrekening.

Verouderde software en modellen

Bij de toepassing van de full retrospective approach – en in iets mindere mate de modified retrospective approach – moet de historische data natuurlijk wel binnen handbereik zijn. De administraties van veel verzekeraars zijn echter niet ingericht om (zo ver) terug te gaan in historie. Bij levensverzekeraars is het immers gebruikelijk dat mutaties worden bijgewerkt op de actuele poliswaarde waarna de historische data wordt verwijderd. Dit komt voort uit beperkingen binnen de architectuur van de systemen die worden gebruikt.

Relevant is verder dat de actuariële projectiemodellen onder IFRS 17 onderdeel worden van het primaire verslagleggingsproces en dat uitkomsten van de projectiemodellen teruggekoppeld moeten worden in de data foundation (database). Het projectiemodellenlandschap is voornamelijk ingericht om de actuele waarde te berekenen en is niet goed in staat om terug te blikken.

Voor lopende contracten is het nodig om de winstgevendheid te meten vanaf het moment van afsluiten van het contract. Deze informatie is echter niet of nauwelijks voorhanden. Hooguit kan worden geput uit oude Value New Business rapportages. Ook al kan deze historische informatie worden teruggevonden in oude archieven, is het door de komst van nieuwe versies van de projectiemodellen, lastig om de kasstroomprojecties te actualiseren gelet op nieuwe modelupdates en correcties van onjuistheden die op een later tijdstip zijn geconstateerd in modelvalidaties of modelreviews.

Mede door de noodzaak om grote hoeveelheden historische data te verzamelen en het modellenlandschap in het rapportageproces te herzien, zijn de geschatte implementatiekosten van IFRS 17 erg groot.

Het is het waard

Ondanks alle onzekerheden en uitdagingen die voor eenieder van ons door de komst van IFRS 17 in het verschiet liggen, moeten ook de voordelen voor de verzekeringssector en de gehele financiële wereld niet worden onderschat. Vergelijkbare verslaggeving betekent immers dat verzekeraars beleggers en andere belanghebbenden van meer nuttige informatie kunnen worden voorzien.

De invoering van IFRS 17 kan op termijn leiden tot betere vergelijkbaarheid tussen financiële rapportages van verzekeraars.

Verzekeringsmaatschappijen zullen na een succesvolle IFRS 17 implementatie beschikken over een schat aan informatie wat veel nieuwe kansen biedt; zo kunnen verzekeringsmaatschappijen door middel van data-analyse producten beoordelen op basis van feitelijke historische gegevens. Ook kunnen verzekeraars verdere stappen zetten richting gepersonaliseerde verzekeringspakketten die meer zijn afgestemd op de klantbehoefte.

-

Verder praten met

Triple A? E-mail

020 - 707 3640

Wil je samenwerken met Triple A?

Spreken onze thema’s jou aan en is onze cultuur precies wat je zoekt? Kijk dan eens bij onze vacatures. Wij zijn altijd op zoek naar talent!

Publicaties

Alle publicaties

Alle publicaties

Tom Veerman

Is there a level playing field in the Dutch market of Residential Mortgages?

To avoid cross-sector arbitrage, the European Commission has announced its intentions to “align” capital requirements for mortgages for insurers under

Thom Peters

Reservering vanuit actuarieel perspectief en de impact van negatieve rekenrentes

In dit artikel bespreken Cees en Nico de totstandkoming van de voorzieningen van een verzekeraar, de uitdagingen hierbij voor letselschadeclaims en de impact van negatieve rekenrentes.

Frank van Houdt

Scenariobedragen leiden tot betere pensioneringskeuzes

Een goede pensioneringskeuze vereist goed inzicht in de uitkomsten. Deelnemers waarderen scenario’s hierbij en deze beïnvloeden het keuzegedrag dan ook significant. In dit artikel toont Triple A - Risk Finance collega Wouter Otten de meerwaarde aan van URM-scenario’s voor pensioneringskeuzes.-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Tom Veerman

Neem contact met mij op

© 2025 AAA Riskfinance. Alle rechten voorbehouden.