Rekenvoorbeeld Pensioenakkoord: Jong en oud gaan er op achteruit

Het pensioenakkoord is geaccepteerd door de leden van CNV en FNV. Wat betekent dit voor u als werkgever en wat zijn de gevolgen hiervan voor de werknemers?

Tekortkoming huidig pensioenstelsel

De wijze waarop door (voornamelijk) bedrijfstakpensioenfondsen de pensioenopbouw wordt gefinancierd is niet meer passend. Nederland wil af van het systeem van een gelijke premie voor alle deelnemers. In het huidige systeem betalen jongeren meer voor de inkoop van pensioenaanspraken dan de feitelijke premie en ouderen te weinig (het omslagpunt ligt grofweg bij de leeftijd van 42 jaar).

Doel van het pensioenakkoord 2019

In het nieuwe pensioenakkoord gaan bij een gelijke premie jongeren meer pensioen opbouwen en ouderen minder. Dit principe zal worden toegepast op alle Nederlandse pensioenregelingen en betekent voor alle werkgevers dat de pensioenregeling aangepast dient te worden. Zoals het er nu naar uitziet, is dat uiterlijk 1 januari 2022, maar dat kan ook vanaf 1 januari 2021 zijn.

Pensioenakkoord versus het huidige pensioenstelsel:

Middelloonregeling

Bij een middelloonregeling worden jaarlijks pensioenaanspraken ingekocht. Dit wordt een uitkeringsovereenkomst genoemd. Volgens het pensioenakkoord verdwijnt de uitkeringsovereenkomst en er is nog maar sprake van één type regeling: de premieregeling. De middelloonregeling dient daarom te worden omgezet naar een beschikbare premieregeling waarbij vanuit de beschikbare premie pensioenaanspraken worden ingekocht.

Leeftijdsafhankelijke beschikbare premieregeling

In veruit de meeste beschikbare premieregelingen is er sprake van een leeftijdsafhankelijke beschikbare premie. Er wordt een premie ingelegd die gedurende de hele werkzame periode van de werknemer rendeert. Hoe ouder de werknemer wordt, hoe hogere premie is die wordt ingelegd. Dit komt omdat naarmate men ouder wordt er minder tijd is voor de premie om te renderen. De inleg van de premie volgt een progressieve staffel op basis van leeftijdcohorten van 5 jaar.

Nieuw: Flat rate

Op basis van het pensioenakkoord wordt een systeem met een “flat rate” ingevoerd: eenzelfde premie voor iedere werknemer, ongeacht de leeftijd. Voor jongere werknemers leidt dit tot een hogere beschikbare premie en voor oudere werknemers tot een lagere beschikbare premie. De (oudere) werknemer zal voor het gemis aan pensioenpremie gecompenseerd willen worden. Dit gebeurt naar verwachting in de vorm van extra (bruto) loon.

Werkgevers zullen over het algemeen pensioenregelingen aanpassen op basis van kostenneutraliteit. Hierbij ontstaat het risico dat de regelingswijziging zal leiden tot een forse versobering van de pensioenregeling. Met onderstaand voorbeeld willen wij dit verduidelijken.

Voorbeeld

Een werkgever met 2 werknemers betaalt op dit moment voor de jongere werknemer een premie van 10% van de pensioengrondslag en voor de oudere werknemer is dat 20%. De gemiddelde premie is 15%. Als de werkgever ervoor zou kiezen om beide werknemers 15% aan te bieden, dan betekent dit voor de jongere werknemer een verbetering van zijn arbeidsvoorwaarde met 5% en de oudere werknemer levert 5% in. De oudere werknemer stemt daar niet mee in en wil voor de premieverlaging gecompenseerd worden. Bij een volledige compensatie neemt de pensioenlast voor de werkgever toe van 30% van de pensioengrondslag naar 35% van de pensioengrondslag. Om die kostenverhoging te voorkomen, zal de werkgever kiezen voor een regeling met een “flat rate” van 10% en de oudere werknemer compenseren voor het verschil van 10%. Deze compensatie is in beginsel in de vorm van loon.

Voor een beschikbare premieregeling betekent dit dat het premiepercentage voor alle medewerkers zal worden verlaagd naar het percentage behorende bij de (jongste) leeftijdsklasse van 20 tot 25 jaar. Op basis van het staffelbesluit van 23 november 2017 komt dit neer op een premiepercentage van 4,4% (4% staffel) of 7,7% (3% staffel). Deze premie zal leidend zijn voor de nieuwe pensioenregeling naar de toekomst.

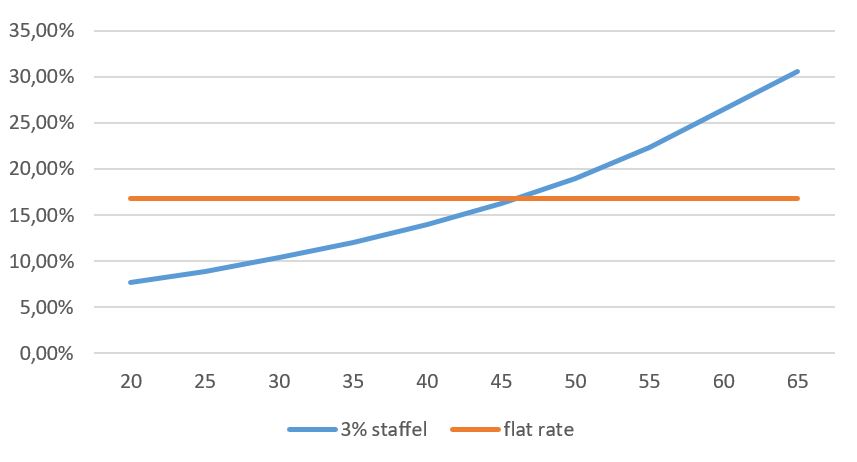

Voor een onderneming met een 3% premiestaffel, een gelijk aantal werknemers in elke leeftijdsklasse en een gelijke pensioengrondslag is de gemiddelde premie 16,8% van de pensioengrondslag. Op basis van het pensioenakkoord betekent dit het volgende:

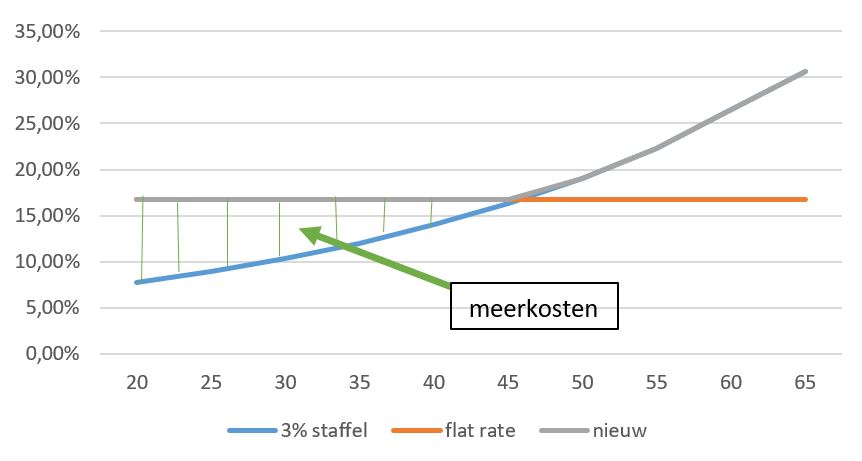

Voor de werknemers van 45 jaar en ouder betekent dit een verslechtering en zij zullen gecompenseerd willen worden voor het gemis aan pensioenopbouw. Dit geldt waarschijnlijk ook voor werknemers die nog 45 jaar moeten worden. In onderstaande figuur is de premiestaffel met compensatie (voor bestaande werknemers) opgenomen.

Het verschil tussen de grijze lijn en de blauwe lijn zijn de meerkosten voor de werkgever. Bij een kostenneutrale overgang zal de premie worden aangepast naar het premiepercentage in de laagste leeftijdsklasse (in dit voorbeeld 20 – 25 jaar) en ontvangen bestaande werknemers een compensatie voor het gemis aan pensioenopbouw waarbij de compensatie gelijk is aan de huidige premie minus de nieuwe (flat) premie.

Wat zijn de risico’s bij invoering van het Pensioenakkoord:

Pensioentekort

- Werknemers die nieuw in dienst treden, ontvangen in beginsel geen compensatie in de vorm van loon in plaats van pensioen. De nieuwe pensioenregeling zal gemiddeld tot een (beduidend) lager pensioenresultaat leiden. Dit betekent een lager pensioen. Omdat veel werknemers –zeker als ze jonger zijn- onvoldoende aandacht schenken aan de kwaliteit van de pensioenregeling van de nieuwe werkgever, kan dit op termijn tot ongewenste situaties leiden.

- Ook werknemers met een compensatie worden mogelijk geconfronteerd met een pensioentekort als de fiscale ruimte zodanig wordt beperkt dat de compensatie niet als extra premie in de regeling kan worden geïnvesteerd.

- Voor de werknemers betekent dit dat zij in een tijdsbestek van minder dan 10 jaar op basis van fiscale regels mogelijk voor de 4e keer worden geconfronteerd met een compensatie: de verhoging van de pensioenleeftijd van 65 naar 67 jaar en later naar 68 jaar, de maximering van het pensioengevend salaris en nu de invoering van een “flat rate”.

Arbeidsmarkt op slot

- Bestaande werknemers worden beperkt om de overstap te maken naar een nieuwe werkgever. Bij een overstap verliezen ze hun compensatie. Voor werknemers boven de 40 jaar is het gat tussen tussen verplicht en compensatie zo groot, dat deze werknemers beter kunnen blijven waar ze op dit moment werken.

Onderwaardering pensioen

- Jongeren gaan (ten op zichte van de huidige situatie) meer pensioen opbouwen, terwijl zij daar feitelijk minder belangstelling voor hebben. De nieuwe regeling is daarmee minder passend bij de behoeftes van deze doelgroep en is het zonde om hen een dure arbeidsvoorwaarde aan te bieden, terwijl dat niet als zodanig wordt gepercipieerd;

Eerder stoppen met werken

- Ouderen zullen minder pensioen opbouwen, waardoor voor hen de prikkel om door te werken tot het bereiken van de AOW-leeftijd wordt verminderd. Op dit moment werken werknemers veelal langer door vanwege opbouw van pensioenaanspraken. De maatregel om de opbouw te verlagen, strookt dan ook niet met het beleid van de overheid om langer doorwerken te stimuleren.

Pensioengat vrouwen

- Werknemers die in het begin van hun carrière een periode deeltijd gaan werken of tijdelijk stoppen, vaak zijn dit jonge vrouwen die voor kinderen zorgen, missen een relatief groot deel van hun pensioen.

Conclusie Pensioenakkoord

Het pensioenakkoord zal onbedoeld leiden tot een versobering van de pensioenregeling waarbij huidige werknemers beperkt zullen worden bij de overgang naar een nieuwe werkgever in verband met het wegvallen van een compensatie voor de lagere pensioenpremie. Werknemers die nieuw in dienst treden, kunnen worden geconfronteerd met een pensioentekort als de premiestaffel wordt verlaagd naar het niveau van de jongste leeftijdsklasse. Zo lang mogelijk doorwerken tot de AOW-leeftijd wordt met de nieuwe plannen ook minder interessant.

-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Johan Nieuwersteeg

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.