Schadeverzekeraars: hoe om te gaan met inflatie in de technische voorzieningen?

Torenhoge inflatie die in korte tijd sterk oploopt; een beeld dat we al ruim 40 jaar niet meer hebben gezien in Nederland. Stabiele groei, stabiele inflatie en een lage (zelfs negatieve) rente is jarenlang het uitgangspunt geweest. In 2022, met name sinds de start van de oorlog in Oekraïne, is inflatie een groot aandachtspunt geworden. Wat startte met een toename van grondstof- en energieprijzen is doorontwikkeld tot een marktbrede sterk oplopende inflatie.

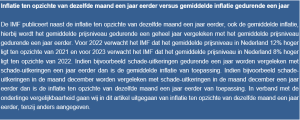

Bovenstaand overzicht toont dat de inflatie[1] zich gedurende de afgelopen 40 jaar grofweg tussen 0% en 5% bevindt en zicht de afgelopen 10 jaar grotendeels tussen 0% en 2% bevindt. In 2022 is een zeer sterk oplopende inflatie tot meer dan 12% zichtbaar. Voor schadeverzekeraars geldt dat inflatie impact heeft op de kosten en de schadelast. Onderliggende componenten zoals energie, goederen en diensten hebben op ieder verzekeringsproduct een andere impact. Van belang is dat schadeverzekeraars de impact van deze uitzonderlijk hoge inflatie voor hun eigen portefeuille in kaart hebben en op juiste wijze meewegen in voorzieningen en premiestelling. Dit artikel ziet toe op de impact van inflatie op de beste schatting van de technische voorzieningen onder Solvency II. De uitgangspunten zijn relevant voor de voorzieningen voor te betalen schaden, schadebehandelingskosten en niet-verdiende premie.

Twee relevante hoofdvragen zijn als volgt:

- Welke inflatie is relevant voor verwerking in de voorzieningen van een schadeverzekeraar?

- Hoe kan deze toegepast worden bij vaststelling van de beste schatting van de technische voorzieningen onder Solvency II?

[1] Bron: IMF, Inflation rate, end of period consumer prices (Annual percent change) Netherlands

Welke inflatie is relevant?

In nieuwsberichten komt het onderwerp inflatie de laatste periode vaak terug, waarbij verschillende bronnen en definities worden genoemd. Het CBS publiceert waargenomen inflatie in de vorm van de Consumenten Prijsindex (CPI) welke in 2022 sterk is opgelopen tot 14,5% per september[2]. Daarbij wordt aangegeven dat energie hier de grootste bijdrage aan levert, waarbij de prijsontwikkeling van energie wordt gemeten op basis van nieuwe contracten. Dit leidt waarschijnlijk tot een overschatting van het werkelijke consumenteninflatiecijfer aangezien een gedeelte van de bevolking vaste energiecontracten heeft waarbij de energieprijzen voor een langere tijd zijn vastgezet. Ter indicatie publiceert het CBS tevens de inflatie (CPI) exclusief energie en motorbrandstoffen welke een stuk lager ligt met 6,5% per september. Daarnaast geldt onderscheid tussen inflatie ten opzichte van dezelfde maand een jaar eerder en gemiddelde inflatie gedurende een jaar.

[2] https://www.cbs.nl/nl-nl/nieuws/2022/40/inflatie-stijgt-naar-14-5-procent-in-september#:~:text=Het%20CBS%20berekent%20ook%20maandelijks,6%2C5%20procent%20in%20september

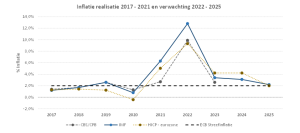

Vooruitkijkend verwacht het Centraal Plan Bureau (CPB) een CPI gemiddelde inflatie inclusief energie van 9,9% voor 2022 en 2,6% voor 2023. Andere bronnen zijn onder meer het IMF[3] en de financiële markten. Door andere methodieken en definities resulteert een andere inflatie per bron. IMF verwacht een inflatie ten opzichte van dezelfde maand een jaar in Nederland van 12,8% in december 2022 en 3,4% in december 2023. Voor verzekeraars is de meest gebruikt bron voor verwachte inflatie de Harmonised Index of Consumer Prices (HICP) voor de eurozone zoals afgeleid uit de financiële markten (onder andere op basis van koersen van inflation-linked bonds). De hieruit verwachte inflatie ten opzichte van dezelfde maand een jaar is 9,3% voor december 2022, 4,2% voor december 2023 en 2,1% voor 2024. Dit is weergegeven in het volgende overzicht[4].

[3] https://www.imf.org/en/Countries/NLD

[4] bronnen: inflatieverwachting 2022 – 2024 (CBS/CBP: CPI o.b.v. Macro Economische Verkenning (MEV) 2023, IMF: end of period consumer prices October 2022, HICP – All-items excluding tobacco).

Bovenstaand overzicht toont uiteenlopende inflatiecijfers, zowel voor realisaties als voor verwachtingen. Daarbij is zichtbaar dat de verwachtingen voor met name 2022 en 2023 sterk afwijken van de ECB streefinflatie[5] van 2%. Dit roept de vraag op welke inflatie relevant is voor een schadeverzekeraar en welke bron gehanteerd dient te worden. Daarbij zien wij dat het volgende van belang is:

- De gehanteerde bron dient op juiste wijze met de verschillende onderliggende componenten om te gaan. Voornamelijk de impact van de prijsontwikkeling van energie is daarbij relevant; de wijze waarop prijsontwikkeling van energie in CPI is opgenomen leidt mogelijk tot een overschatting in 2022 en een onderschatting in 2023. Hier dient rekening mee te worden gehouden bij het selecteren van een passend inflatiecijfer.

- De gehanteerde inflatie dient toe te zien op de markt waarin de verzekeraar opereert. Bij een internationaal opererende verzekeraar met schadelast in verschillende landen en regio’s past het gebruik van Europese of internationale inflatiecijfers. Bij een lokale verzekeraar past het gebruik van een Nederlandse inflatiebron of dienen Europese cijfers hiervoor mogelijk gecorrigeerd te worden.

- De relevante inflatie kan per product verschillen afhankelijk van de verschillende componenten in de schadelast. Daarnaast is inflatie mogelijk niet op alle dekkingen van toepassing. Dit kan het geval zijn indien er sprake is van nominale bedragen in de dekking of langlopende prijsafspraken met bijvoorbeeld leveranciers of schadeherstellers.

[5] bron: https://www.ecb.europa.eu/ecb/tasks/monpol/html/index.nl.html

Er dient derhalve een analyse naar passende inflatie te worden uitgevoerd. Vervolgens wordt, mede op basis van materialiteit en proportionaliteit, vastgesteld welk inflatiecijfer wordt toegepast bij het vaststellen van de voorzieningen en in hoeverre een correctie nodig is voor specifieke weging van inflatiecomponenten op verschillende branches, producten en dekkingen. Dit is mogelijk complex en subjectief en het is zaak eenvoud, reproduceerbaarheid en werkbaarheid niet uit het oog te verliezen.

Hetzelfde geldt voor kosten, waarbij de best passende inflatie mogelijk eenduidiger is aangezien in zijn algemeenheid geldt dat loonkosten bij veel verzekeraars een van de grootste kostencomponenten is en deze (grotendeels) reeds vastgestelde CAO afspraken en arbeidsvoorwaarden volgen.

Na vaststelling van de relevante inflatie is de vraag hoe deze in de voorzieningen wordt verwerkt en wat hiervan de impact is.

Hoe wordt inflatie toegepast?

De Solvency II ‘best estimate’ voorzieningen bestaan in de basis uit een schadevoorziening, premievoorziening en kostenvoorziening. De toekomstige betalingen in deze voorzieningen zijn gevoelig voor inflatie afhankelijk van het product. Bij het vaststellen van voorzieningen houden de meeste verzekeraars de afgelopen jaren al expliciet of impliciet rekening met inflatie. De vraag is echter of deze bestaande methodieken passend zijn voor de extreme inflatie die nu worden waargenomen.

Schadevoorziening

De meeste schadeverzekeraars hanteren schadedriehoeken om de hoogte van de schadevoorziening vast te stellen. Met behulp van de schadedriehoeken worden de waargenomen historische ontwikkelingen als basis gebruikt om de toekomstige ontwikkelingen in te schatten.

Voor de verzekeraars die al expliciet rekening houden met inflatie in de schadedriehoeken is het van belang om te onderzoeken of de huidige inflatie assumptie nog steeds passend is. Indien bijvoorbeeld het uitgangspunt voor toekomstige inflatie de 2% streefinflatie van de ECB is, dan is dat op korte termijn mogelijk een onderschatting.

Een groot aantal schadeverzekeraars houdt in de bestaande methodieken impliciet rekening met inflatie. Daarbij is de aanname dat inflatie onderdeel is van de historische ontwikkelingen in de schadedriehoeken en daarmee ook onderdeel is van de op basis van historie geschatte toekomstige ontwikkelingen. In de basis is daarmee de aanname dat de historische inflatie passend is voor de toekomstige inflatie. Bij een uitzonderlijke inflatieschok, waarmee wij nu geconfronteerd worden, is deze aanname mogelijk niet meer passend en dient de schadevoorziening aangepast te worden afhankelijk van onder meer de kenmerken van het product en de materialiteit.

Wij verwachten dat schadeverzekeraars geconfronteerd worden met een hogere voorziening voor additionele inflatie zolang de inflatie ruim boven de 2% streefinflatie van de ECB ligt. Bij het vaststellen van de impact van deze hogere inflatie kan rekening gehouden worden met het volgende:

- Eventuele normalisering van de schadelast ontwikkeling in boekjaar 2022 in de schadedriehoek aangezien inflatie in 2022 mogelijk resulteert in uitschieters die niet passend zijn voor de verwachte toekomstige ontwikkelingen.;

- Verhoging van de toekomstige kasstromen met de verwachte additionele toekomstige inflatie ten opzichte van historische (genormaliseerde) inflatie.

Onderstaand is ter illustratie een voorbeeld opgenomen waarbij de kasstromen worden gecorrigeerd voor de verwachte additionele inflatie ten opzichte van historie.

De inflatie is in bovenstaand voorbeeld in 2023, 2024 en 2025 respectievelijk 5%, 2% en 1% hoger dan historisch waargenomen. Aangezien inflatie samengesteld is (jaarlijkse inflatie geldt immers ten opzichte van het prijspeil van voorgaand jaar wat weer beïnvloed is door daaraan voorafgaande inflatie), zijn de verwachte kasstromen vanaf 2025 ongeveer 8% hoger dan voor de inflatie correctie. Ondanks dat de hogere inflatie tijdelijk is en in dit voorbeeld na 3 jaar weer op het historische gemiddelde ligt, heeft het effect op alle toekomstige kasstromen. De voorziening neemt in dit voorbeeld met ruim 7% toe wat een aanzienlijke impact op de schadelast en het resultaat in 2022 kan hebben. Hier tegenover staat een mogelijke daling van de schadevoorziening (en beleggingen) door de toename van rente.

Ten slotte geldt het advies van maart 2022 aan rechters ten aanzien van de rekenrente bij behandeling van letselschades. Bij een herijking van het advies ten aanzien van de rekenrentes zullen de gestegen inflatie (en gestegen rente) mogelijk een effect hebben op individuele schades.

Premievoorziening

Een groot aantal schadeverzekeraars stelt de Solvency II premievoorziening met behulp van een ratio-methode vast, waarbij ratio’s zoals de combined ratio en de schaderatio als uitgangspunt gehanteerd worden. Deze ratio’s bestaan uit een verhouding tussen schade-uitkeringen, provisies en/of kosten enerzijds en premies anderzijds. Om de impact van inflatie op de premievoorziening te bepalen dient per product of homogene risicogroep bepaald te worden of:

- Of de schades gevoelig zijn voor inflatie

- Wat de verwachte toename van de verwachte schadelast is als gevolg van inflatie

- In hoeverre inflatie wordt gecompenseerd door een premieverhoging

- Op welk moment de eventuele premieverhoging plaatsvindt en over welk gedeelte van de premie

Op basis van bovenstaande kan een inschatting gemaakt worden wat de benodigde aanpassing is van de combined of schaderatio naar aanleiding van inflatie.

Onderstaand is ter illustratie een voorbeeld opgenomen waarbij drie producten die gevoelig zijn voor inflatie in verschillende mate worden gecorrigeerd voor inflatie middels premieverhogingen.

De schadelast en kosten nemen in dit voorbeeld met 8% toe door inflatie. Voor product A, B en C geldt een premieverhoging van respectievelijk 0%, 4% en 8%. De producten A en B corrigeren niet of gedeeltelijk voor inflatie middels een premieverhoging waardoor de combined ratio na aanpassing toeneemt. Een hogere combined ratio resulteert in een hogere premievoorziening. Voor product C geldt dat de premieverhoging in lijn is met de verwachte inflatie waardoor de combined ratio na aanpassing niet wijzigt. Dit betreft een gestileerd voorbeeld en in werkelijkheid is de impact van inflatie op de premievoorziening complexer doordat onder andere niet alle producten evenredig gevoelig zijn voor inflatie, een gedeelte van de premie reeds ontvangen is en de prolongatiedatum per product verschilt.

Kostenvoorziening

Schadeverzekeraars dienen een kostenvoorziening aan te houden voor kosten die verband houden met de opgenomen verzekeringen. Het effect van inflatie op kosten is in de meeste gevallen eenduidiger dan het effect op de schade-uitkeringen aangezien lonen een groot onderdeel van kosten vormen.

-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Jasper Hoogenstraaten

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.