Nieuwe Prognosetafel AG2022

Vanaf 14 september 2022 is door het Koninklijk Actuarieel Genootschap de nieuwe Prognosetafel AG2022 gepubliceerd. In deze nieuwsbrief gaan wij in op de nieuwe tafel en schetsen wij de gevolgen voor pensioenfondsen.

De methodiek van vaststelling van de Prognosetafel is op twee onderdelen gewijzigd ten opzichte van de vorige Prognosetafel AG2020. Hieronder zijn de aanpassingen kort omschreven:

- Landencriterium

Het prognosemodel maakt niet alleen gebruik van Nederlandse data, maar ook van sterftedata van een selectie van Europese landen. Hiervoor is een selectiecriterium geformuleerd op basis van het bovengemiddeld bruto binnenlands product. Een land wordt niet langer automatisch geselecteerd als het aan dit criterium voldoet.

- Sluitingsmethodiek

Sinds AG2014 is gebruik gemaakt van de zogenaamde Kannistö sluitingsmethodiek om per prognosejaar de sterftekansen te modelleren voor hogere leeftijden. Er is besloten een nieuwe sluitingsmethodiek toe te passen voor hogere leeftijden.

- Covid-19

Het model is gewijzigd om rekening te houden met de verwachte tijdelijke effecten van Covid-19 op basis van de oversterfte in 2020 en 2021 voor leeftijden vanaf 55 jaar.

Naast deze aanpassingen is er nieuwe sterftedata toegevoegd (over de afgelopen twee jaren) aan de data waarop de Prognosetafel gebaseerd is.

Levensverwachting

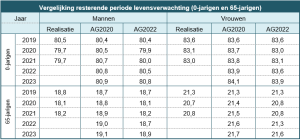

In onderstaande tabel is de resterende periode levensverwachting volgens de nieuwe Prognosetafel AG2022 vergeleken met de gerealiseerde levensverwachting (volgens CBS) en de verwachte resterende levensverwachting volgens de Prognosetafel AG2020 voor 0-jarigen en 65-jarigen.

Voor zowel mannen als vrouwen is de prognose van de levensverwachting licht naar beneden bijgesteld ten opzichte van de vorige Prognosetafel.

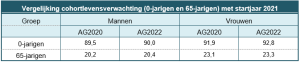

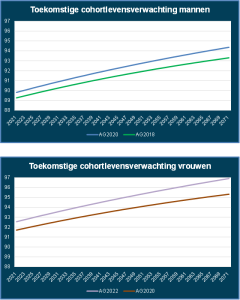

De periode levensverwachting houdt echter geen rekening met de verwachte toekomstige verbetering in de overlevingskansen; daarvoor is het begrip cohortlevensverwachting van toepassing. In de cohortlevensverwachting wordt namelijk wel rekening gehouden met de geprognosticeerde toekomstige verbeteringen in de overlevingskansen.

Over de hele linie is een verbetering in de cohortlevensverwachting te zien (AG2022 t.o.v. AG2020). Dit is tevens geïllustreerd in onderstaande grafieken (startjaar 2022).

Technische voorzieningen

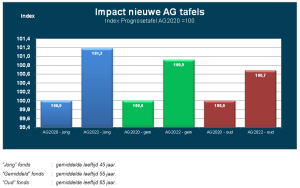

De impact op de hoogte van de technische voorzieningen is afhankelijk van de samenstelling van het deelnemersbestand. De impact van de nieuwe prognosetafel hangt af van de verhouding tussen het aantal jonge en oude deelnemers; van de verhouding tussen het aantal mannen en vrouwen en van de samenstelling van de pensioenverplichtingen. Ook de stand van de rente is van belang.

In onderstaande tabel hebben wij voor een drietal voorbeeldpensioenfondsen (“jong”, “gemiddeld” en “oud”) de gevolgen geschetst van een overgang van de AG2020 tafel naar de AG2022 tafel. We hebben gerekend met de RTS van DNB per eind augustus 2022.

Voor elk van de fondsen stijgen de verplichtingen met circa 0,7% tot 1,2%, waarbij de stijging bij het jonge fonds het hoogste is. De impact op de voorziening is voor vrouwen en mannen vergelijkbaar.

Kostendekkende premie

De nieuwe Prognosetafel heeft ook invloed op de kostendekkende premie. Naar verwachting zal de toename iets hoger zijn dan de toename van de technische voorziening van het “jonge” fonds; dit komt doordat de premie enkel afhangt van de actieven en de duration daardoor langer is, met als gevolg een hoger effect op de premie. De premie zal – afhankelijk van het deelnemersbestand – circa 1,0% tot 1,5% toenemen.

Ervaringssterfte

De AG Prognosetafels zijn gebaseerd op basis van statistieken van de gehele bevolking zonder onderscheid te maken tussen werkenden en niet-werkenden. Uit historisch onderzoek is gebleken dat een werkende populatie langer leeft dan de gehele bevolking. Dit fenomeen wordt ook wel “ervaringssterfte” genoemd.

Toepassing van “ervaringssterfte” leidt in de regel tot een hogere technische voorziening ten opzichte van een technische voorziening die is berekend op basis van een overlevingstafel waarbij geen rekening is gehouden met ervaringssterfte. De publicatie van de nieuwe overlevingstafels leidt niet direct tot een benodigde aanpassing van de ervaringssterfte.

Deze Nieuwsbrief is informatief van aard; hier kunnen geen rechten aan ontleend worden.

-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Pieter Heesterbeek

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.