Economische turbulentie leidt vooralsnog tot hogere verwachte pensioenuitkomsten voor deelnemers met een beschikbare premieregeling

Sinds 1 januari van dit jaar zijn aandelenkoersen wereldwijd met 20 tot 25 procent gedaald. Ook de waarde van obligaties is de afgelopen maanden sterk verminderd. Toch zijn de verwachte pensioenuitkomsten die deelnemers op mijnpensioenoverzicht.nl zien in veel gevallen aanzienlijk toegenomen ten opzichte van 1 januari. Dat is het gevolg van de recente rentestijging. Vooral voor deelnemers met een beschikbare premieregeling pakt de hogere rente goed uit.

Impact op de uniforme scenarioset

Naast de actuele economische omstandigheden hebben ook de economische vooruitzichten invloed op de verwachte individuele pensioenuitkomsten. Pensioenuitvoerders berekenen deze pensioenuitkomsten op basis de uniforme rekenmethodiek en de economische vooruitzichten die door DNB worden gedicteerd in de vorm van een uniforme scenarioset. Deze scenarioset bevat gesimuleerde rentes, inflaties en aandelenrendementen voor de komende 60 jaar en wordt elk kwartaal geactualiseerd. De economische ontwikkelingen hebben ook zijn uitwerking gehad op de gesimuleerde rentes, inflaties en rendementen in de uniforme scenarioset.

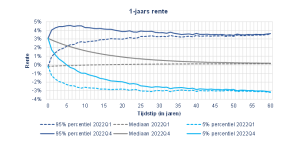

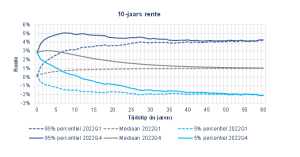

Rente

Tussen 1 januari en 30 september van dit jaar is de rente sterk gestegen. Waar de 10-jaars rente op 1 januari nog 0,3% bedroeg, bedraagt deze op 30 september 3,0%. De langetermijnverwachting van DNB voor de rente is ongewijzigd gebleven. In de uniforme scenarioset zien we dan ook een fors hogere rente op de korte termijn, die de gedurende de komende 60 jaar naar de langetermijnverwachting tendeert. In onderstaande grafieken is de ontwikkeling van de korte en de lange rente weergegeven voor de scenarioset die pensioenuitvoerders hebben gebruikt voor het Uniform Pensioenoverzicht per 1 januari 2022 (2022Q1) en voor de meest actuele scenarioset (2022Q4).

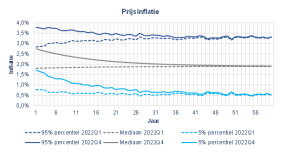

Niet alleen de rente is gestegen sinds 1 januari. De prijsinflatie is zelfs toegenomen tot een historisch hoog niveau van meer dan 10%. Opvallend genoeg is in de scenarioset de korte termijn inflatie zelfs in een extreem geval niet hoger dan 4%. Wel zien we op korte termijn een hogere inflatie in de 2022Q4 scenarioset dan in de 2022Q1 scenarioset. Net als voor de rente geldt ook voor de prijsinflatie dat deze in 60 jaar tijd van het huidige niveau naar de ongewijzigde langetermijnverwachting tendeert.

Uit de grafiek hieronder blijkt dat de prijsinflatie in de 2022Q4 scenarioset in het eerste jaar 0,9%-punt hoger isdan die in de 2022Q1 scenarioset. Vanuit dat hogere niveau neemt de verwachte inflatie jaarlijks af tot over 60 jaar de langetermijnverwachting van 1,9% is bereikt. Dit leidt met name in de eerste 30 jaar tot significant hogere inflatiepercentages in de 2022Q4 scenarioset.

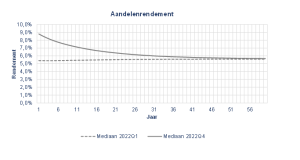

Aandelenrendement

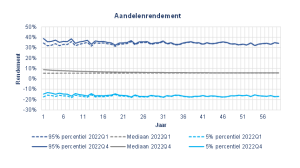

In de 2022Q4 scenarioset zijn voor de korte termijn ook de aandelenrendementen hoger dan voorheen. Het beeld in onderstaande grafieken van de ontwikkeling van de aandelenrendementen is vergelijkbaar met dat van de ontwikkeling van de prijsinflatie en de rente. Net als bij de prijsinflatie en de rente is het niveau van de rendementen in de eerste jaren hoger dan in de 2022Q1 scenarioset en tendeert het rendement naar de ongewijzigde langetermijnverwachting.

Impact op de verwachte pensioenuitkomsten

De uniforme scenarioset ligt ten grondslag aan de berekening van de verwachte pensioenuitkomsten die aan deelnemers worden gecommuniceerd. De lagere aandelen- en obligatiekoersen en de wijzigingen in de scenarioset hebben verschillende effecten op de verwachte pensioenuitkomsten. Hieronder lichten we deze effecten toe voor verschillende typen regelingen en groepen deelnemers.

Deelnemers met een beschikbare premieregeling

De recente correctie op de aandelenmarkten heeft vanzelfsprekend een negatieve impact op de verwachte pensioenuitkomsten. Door de hogere veronderstelde rendementen in de 2022Q4 scenarioset wordt die negatieve impact (gedeeltelijk) tenietgedaan. Naarmate de resterende beleggingshorizon van een deelnemer langer is, hebben de recente aandelencorrectie en de nieuwe vooruitzichten voor de aandelenmarkten in de scenarioset per saldo een positievere impact op de verwachte pensioenuitkomsten. Voor oudere deelnemers is de resterende tijd tot pensionering (<10 jaar) te kort om de negatieve impact van de aandelencorrectie volledig te compenseren in de berekening van de verwachte pensioenuitkomsten. Voor hen is de impact van de recente aandelencorrectie en de nieuwe vooruitzichten voor de aandelenmarkten per saldo negatief.

De impact van de hogere renteniveaus is voor (bijna) alle deelnemers met een beschikbare premieregeling gunstig. De impact van de hogere rente is tweeledig. Het heeft invloed op zowel obligatierendementen als op de tarieven voor de aankoop van pensioen op de pensioendatum:

- De recente rentestijging heeft een negatieve uitwerking gehad op obligatierendementen. Obligaties zijn zo’n 5 tot 10 procent in waarde afgenomen sinds 1 januari van dit jaar. Op de langere termijn hebben de hogere renteniveaus daarentegen juist een positief effect op de obligatierendementen.

- De tarieven voor de aankoop van pensioen zijn lager door de hogere renteniveaus. Hierdoor kan met eenzelfde kapitaal meer pensioen worden aangekocht.

Doordat de invloed van het aankooptarief groter is dan die van de obligatierendementen, hebben de hogere renteniveaus per saldo een positieve impact op de verwachte pensioenuitkomsten. Dit geldt niet voor de deelnemers die op korte termijn pensioneren en beleggen in obligatiefondsen die het renterisico volledig elimineren. Voor hen geldt dat de impact van renteschommelingen geen impact meer heeft op de hoogte van hun pensioen.

Ten slotte heeft de hogere prijsinflatie een negatieve impact op de verwachte pensioenuitkomsten. In eerste instantie leidt een hogere prijsinflatie voor actieve deelnemers tot een hogere pensioengrondslag en meer pensioenopbouw. De verwachte pensioenuitkomsten worden echter in reële termen gecommuniceerd, wat betekent dat wordt gecorrigeerd voor toekomstige inflatie. Een hogere inflatie betekent ook een hogere inflatiecorrectie, waardoor de hogere inflatie per saldo een negatieve impact heeft op de verwachte pensioenuitkomsten.

Ter indicatie hebben wij voor actieve deelnemers en slapers met verschillende leeftijden en beleggingsprofielen de impact van de economische ontwikkelingen sinds 1 januari 2022 berekend en in onderstaande tabel uiteengezet.

Deelnemers met een middelloonregeling bij een pensioenfonds of een verzekeraar

De impact van de economische ontwikkelingen op de verwachte pensioenuitkomsten voor deelnemers met een middelloonregeling bij een pensioenfonds hangt af van het beleid van het pensioenfonds omtrent beleggingen, financiering en indexatie. De recente ontwikkelingen hebben veelal geresulteerd in hogere dekkingsgraden. In de basis is dat gunstig voor het indexatiepotentieel. De timing van eventuele indexaties is echter bepalend voor de impact op de verwachte pensioenuitkomsten. Bovendien zorgt de naderende pensioentransitie ervoor dat pensioenfondsen verschillend omgaan met het huidige indexatiepotentieel. Hierdoor kunnen we geen generiek beeld schetsen van de impact op de verwachte pensioenuitkomsten voor deelnemers met een middelloonregeling bij een pensioenfonds.

Voor de deelnemers met een middelloonregeling bij een verzekeraar is de verwachte pensioenuitkomsten voornamelijk afhankelijk van de indexatietoezegging. Als de pensioenen jaarlijks onvoorwaardelijk worden verhoogd met de prijsinflatie, heeft de hogere inflatie geen impact op de verwachte pensioenuitkomsten. De pensioenaanspraken en de pensioenopbouw groeien dan immers precies met het prijsniveau mee, waardoor er in reële termen niets verandert. Als reglementair geen indexatie is toegezegd, is het koopkrachtverlies groter naarmate de toekomstige inflatie hoger is. Dit betekent dat de hogere inflatie in de 2022Q4 scenarioset leidt tot lagere verwachte reële pensioenen. Voor actieve deelnemers wordt dit negatieve effect gedempt door toekomstige pensioenopbouw.

Wanneer de indexatietoezegging afhankelijk is van winstdeling, neemt de kans op winstdeling toe door de hogere renteniveaus. Dat kan leiden tot hogere indexaties en hogere verwachte pensioenuitkomsten. De kans dat de winstdeling voldoende is voor volledige indexatie is echter klein. Wanneer de indexatietoezegging gedeeltelijk compenseert voor prijsinflatie heeft de hogere prijsinflatie een negatieve impact op de verwachte pensioenuitkomsten, omdat deze in reële termen worden gecommuniceerd.

-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Marten de Boer

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.