IORP II richtlijn: uitdaging voor actuarissen

Eind 2016 zijn in Europees verband aangescherpte eisen voor pensioenfondsen vastgelegd in de tweede Institutions for Occupational Retirement Provision (IORP II) richtlijn. Met ingang van 13 januari 2019 wordt IORP II in Nederlandse wet- en regelgeving van kracht. De richtlijn brengt een aantal nieuwe governance en risicomanagementvereisten. Zo introduceert de richtlijn de rol van actuariële functie naast de rol van certificerend actuaris. In de Nederlandse situatie ligt het voor de hand dat de huidige rol van de certificerend actuaris blijft bestaan. De wetgever heeft al aangegeven te onderzoeken of het mogelijk is de certificerend actuaris ook de actuariële functie te laten vervullen. In dit artikel richten wij ons op de gevolgen van de introductie van de actuariële functie op de Nederlandse actuariële praktijk bij pensioenfondsen.

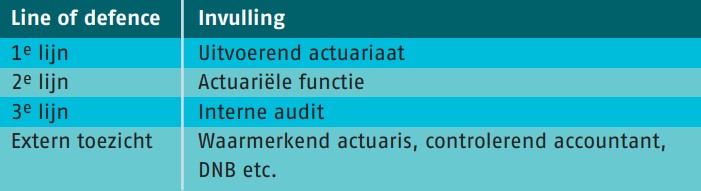

Three lines of defence

De IORP II richtlijn introduceert – in lijn met Solvency II voor verzekeraars – het three lines of defence model. De eerste lijn is de business zelf, die verantwoordelijk is voor het uitvoeren van de eigen processen inclusief het beheersen van daarbij behorende risico’s. De tweede lijn beoordeelt het risicomanagementraamwerk en adviseert over en ondersteunt bij het doorvoeren van verbeteringen hierin. De derde lijn ten slotte is de interne audit die toetst of het risicomanagementraamwerk van eerste en tweede lijn effectief functioneert, dus dat er geen zaken over het hoofd worden gezien. Met betrekking tot het actuariaat van een pensioenfonds komt dat samengevat op het volgende neer:

Hoe past de huidige praktijk in de wetgeving?

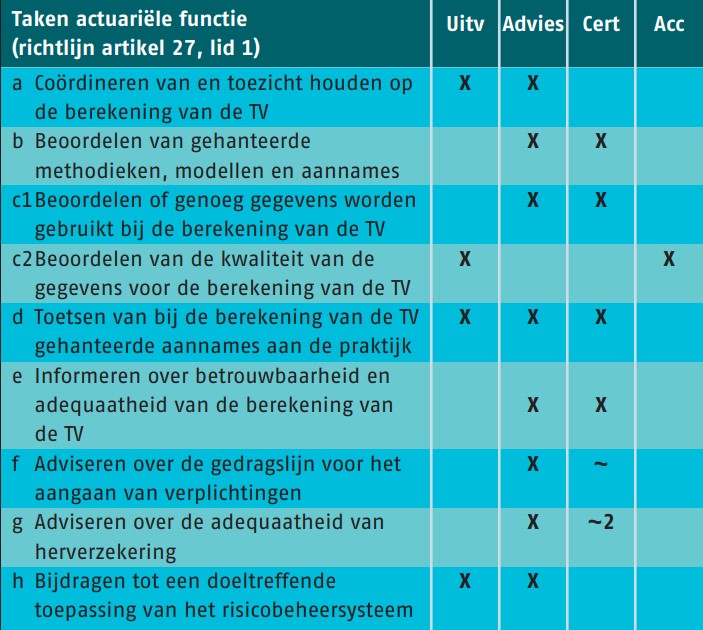

In de huidige praktijk worden de actuariële werkzaamheden bij pensioenfondsen uitgevoerd door een uitvoerend actuaris, een adviserend actuaris en een certificerend actuaris. De certificerend actuaris heeft een wettelijke waarmerkplicht. Ook de richtlijn kent een waarmerkplicht, uitsluitend voor de technische voorziening. Daarnaast introduceert de richtlijn de actuariële functie als één van de drie sleutelfuncties. De taken van de actuariële functie zijn beschreven in artikel 27 lid 1 van de richtlijn.

Onderstaand hebben wij deze taken samengevat met een indicatie wie die taak in de huidige constellatie uitvoert.

De taken en verantwoordelijkheden van de actuariële functie zijn dus niet nieuw, maar momenteel worden ze veelal door verschillende partijen uitgevoerd. De vraag is of dit zo kan blijven of dat er aanpassing nodig is.

Inrichting van de actuariële functie

Artikel 27 lid 2 van de richtlijn bepaalt dat ten minste één onafhankelijk persoon van binnen of buiten het pensioenfonds de actuariële functie vervult. Er zijn verschillende invullingen denkbaar voor de actuariële functie.

Door de uitvoerend actuaris

Het onafhankelijkheidscriterium staat in de weg dat taken van de actuariële functie kunnen worden uitgevoerd door de uitvoerend actuaris, zelfs als deze van een externe pensioenuitvoerder is. Los daarvan zou de uitvoerend actuaris zichzelf dan moeten controleren en dat is principieel ongewenst. Deze mogelijkheid valt daarmee af.

Door de adviserend actuaris

De adviserend actuaris kan het merendeel van de taken van de actuariële functie nu ook al uitvoeren, dus ligt een kleine uitbreiding van zijn taken voor de hand. Belangrijk is dat de adviserend actuaris niet meer betrokken mag zijn bij uitvoerende werkzaamheden, om de onafhankelijkheid van de actuariële functie niet in gevaar te brengen. In de huidige praktijk is die zuivere scheiding vaak niet aanwezig, dus zal er het een en ander moeten wijzigen.

Door de certificerend actuaris

De onafhankelijkheid van de certificerend actuaris is wettelijk geregeld. De certificerend actuaris mag geen andere werkzaamheden voor het pensioenfonds verrichten. Om alle taken van de actuariële functie onder te brengen bij de certificerend actuaris zijn dus wetswijzigingen nodig. Maar ook als de wet op dit punt wordt aangepast, is het van belang de onafhankelijkheid van de certificerend actuaris goed te borgen en een strikte scheiding tussen advies en controle te handhaven als deze ook de actuariële functie vervult. Dit is temeer van belang omdat de actuariële functie en de certificerend actuaris sterke raakvlakken heeft met het werkveld van de andere sleutelfuncties – risicomanagement en interne audit – en met die van de externe accountant. Omwille van een evenwichtige governance zijn voor deze optie aanvullende maatregelen nodig.

Oplossingsrichtingen IORP II

Pensioenfondsen hebben hun uitvoering momenteel verschillend geregeld. Voor verschillende vormen zien wij verschillende oplossingsrichtingen hoe de actuariële functie in te richten.

Pensioenfondsen die de pensioenadministratie zelf doen

Als de administratie in house wordt uitgevoerd, is een intern actuariaat nodig. Veelal worden daar uitvoering en advies gecombineerd. Voor deze fondsen kan het aantrekkelijk zijn de actuariële functie volledig in eigen beheer te houden, mits binnen het intern actuariaat een organisatorische scheiding tussen eerste en tweede lijn kan worden aangebracht. Beide delen zullen andere eindverantwoordelijken moeten krijgen en gescheiden rapportagelijnen. Wanneer de actuariële functie en de risicomanager in één en dezelfde persoon kan worden gecombineerd, zorgt dat wel voor synergievoordelen en houdt het de organisatie relatief compact. Ook is het de bedoeling dat de certificerend actuaris en de controlerend accountant gebruik maken van het werk van de actuariële functie en daarmee toe kunnen met een beperkter budget. Anders loopt het pensioenfonds het risico dat taken dubbel worden uitgevoerd.

Pensioenfondsen met een eigen actuariaat

Met name grotere pensioenfondsen hebben soms een intern actuariaat, naast het actuariaat van de pensioenuitvoerder. Dat intern actuariaat adviseert het bestuur en is vaak ook al verantwoordelijk voor de toetsing van de werkzaamheden van de uitvoerend actuaris. Deze fondsen hebben de actuariële functie in feite dan al grotendeels ingericht. Wellicht moeten de verantwoordelijkheden worden aangescherpt – niet altijd toetst het intern actuariaat de werkzaamheden van de uitvoerder en soms is het intern actuariaat te veel uitvoerend bezig. Als het intern actuariaat enigszins op afstand staat bij het jaarwerk, is het aan te raden de extra toetsende werkzaamheden met de certificerend actuaris en de controlerend accountant af te stemmen, wederom om dubbel werk te voorkomen.

Pensioenfondsen zonder eigen actuariaat

Andere pensioenfondsen hebben geen eigen actuariaat, maar hebben alle actuariële werkzaamheden uitbesteed aan het actuariaat van de pensioenuitvoerder met daarnaast een adviserend actuaris voor meer beleidsmatige zaken. Om een strikte scheiding tussen beide actuariaten te bewerkstelligen, ligt het voor de hand het actuariaat van de uitvoerder de eerstelijns verantwoordelijkheden te geven en de adviserend actuaris de actuariële functie te laten uitvoeren eventueel gecombineerd met de risicomanager om zo synergievoordelen te halen. Ook hier is afstemming met de certificerend actuaris en de controlerend accountant om dubbel werk te voorkomen.

Conclusie

Om een goede inrichting van de actuariële functie te waarborgen is vaak meer nodig dan het verschuiven van taken tussen de huidige betrokken actuariële personen bij een pensioenfonds. Daarnaast zijn er ook mogelijkheden buiten de huidige invulling die mogelijk effectiever en efficiënter zijn. Omdat het vastleggen van de inrichting en de afbakening van de taken de nodige tijd vergen, is het voor pensioenfondsen van belang zo snel mogelijk een start te maken met de voorbereiding op noodzakelijke aanpassingen.

-

Verder praten met

Triple A? E-mail

06 - 83 52 59 95

Wil je samenwerken met Triple A?

Spreken onze thema’s jou aan en is onze cultuur precies wat je zoekt? Kijk dan eens bij onze vacatures. Wij zijn altijd op zoek naar talent!

Publicaties

Alle publicaties

Alle publicaties

Jasper Hoogenstraaten

DNB uitvraag verzekeraars naar impact Solvency II wijzigingen

Onlangs zijn de definitieve toekomstige wijzigingen in de Solvency II Richtlijn gepubliceerd. Deze zijn per januari 2027 van kracht. Naar

Jasper Hoogenstraaten

Risicomanagement voor verzekeraars: Een multidisciplinaire aanpak is benodigd

Vanuit Solvency II (SII) worden diverse eisen gesteld aan risicomanagement en de risicomanagementfunctie (RMF). De gebieden zijn uiteenlopend; zo wordt

Jasper Hoogenstraaten

Nieuwe Solvency II-richtlijn: kansen voor lange termijn beleggers

Vlak voor de zomer heeft het Europees Parlement een reeks wijzigingen in de Solvency II-richtlijn goedgekeurd, die aanzienlijke gevolgen kunnen-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Ronald Hamaker

Neem contact met mij op

© 2025 AAA Riskfinance. Alle rechten voorbehouden.