Impact wijzigingen Solvency II

Per januari 2027 wordt de gewijzigde Solvency II Richtlijn van kracht en wijzigen onder meer de kapitaalvereisten voor verzekeraars. In voorbereiding hierop heeft DNB in mei 2025 een ‘impact assessment’ uitgevraagd waarbij verzekeraars de verwachte impact op hun solvabiliteitspositie, beleid en bedrijfsvoering aan kunnen geven. Hoewel de impact assessment strikt genomen vrijwillig is, zien wij dat de meeste verzekeraars hieraan hebben deelgenomen. Hieronder geven wij kort onze observaties aan van de uitkomsten van deze uitvraag bij een selectie van verzekeraars en daarmee de verwachte impact van de Solvency II wijzigingen op de Nederlandse verzekeringsmarkt.

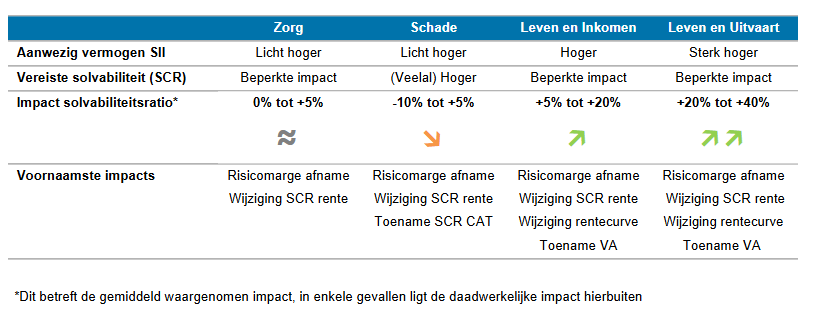

Kwantitatief: impact op de solvabiliteitspositie

De impact op de solvabiliteitspositie bestaat uit de volgende hoofdonderdelen:

- Wijzigingen die verband houden met de waardering van met name technische voorzieningen en daarmee een impact hebben op het aanwezig eigen vermogen onder Solvency II, én

- Wijzigingen die verband houden met de berekening van de vereiste solvabiliteit (SCR).

De verwachte impact verschilt sterk voor verschillende verzekeraars. Hieronder is een indicatie van de gemiddeld verwachte impact (in %-punt) opgenomen. Hierbij geldt dat de indicatie toeziet op de huidige situatie en we verwachten dat verzekeraars hun beleid (bijvoorbeeld herverzekering-, beleggings- en rente afdekkingsbeleid) mogelijk zullen aanpassen naar aanleiding van de wijzigingen.

Per saldo valt op dat ondanks eerdere indicaties van grote vrijval van kapitaal voor de verzekeringsmarkt, de daadwerkelijke impact voor veel zorg- en schadeverzekeraars nauwelijks positief of zelfs negatief is. Voor leven, inkomen- en uitvaartverzekeraars is de impact naar verwachting wel positief en zelfs sterk positief voor partijen met zeer langlopende verplichtingen (waaronder uitvaartverzekeraars). Dit volgt voornamelijk uit de volgende wijzigingen:

- Risicomarge: afname door verlaging van de voorgeschreven ‘cost of capital’ van 6% naar 4,75% en introductie van een tijdsafhankelijke parameter (λ). Dit resulteert in een vrijval van kapitaal.

- SCR rente: wijziging door herijking van de voorgeschreven renteschokken en toepassing van schokken op negatieve rentes. Dit resulteert in hogere schokken voor met name kortere looptijden.

- Rentecurve: wijziging door alternatieve extrapolatie (gebruikmakend van marktinformatie) vanaf de 20-jaars rente naar de UFR. Dit resulteert in een lagere rentecurve vanaf 20-jaar.

- VA: wijziging naar verzekeraar specifieke VA, afhankelijk van werkelijke portefeuille inrichting. Dit leidt naar verwachting tot een hogere VA voor de meeste verzekeraars.

Schadeverzekeraars hebben veelal kortlopende verplichtingen waardoor de impact van bovengenoemde punten beperkt is. Bovendien wordt door veel schadeverzekeraars geen VA toegepast. De resterende impact voor specifieke schadeverzekeraars (brand- en autoverzekeraars) volgt voornamelijk uit de volgende wijziging:

- SCR CAT (Catastroferisico): wijzigingen van de parameters voor natuurlijk catastroferisico. Dit resulteert in hogere kapitaaleisen voor hagel- en overstromingsrisico. Zie ons eerder geschreven artikel.

Bovenstaande wijzigingen zijn in de impact assessment door verzekeraars doorgerekend. Tot slot geldt dat het voor verzekeraars mogelijk interessant kan zijn om de gewijzigde vereisten voor long term equity (LTE) te onderzoeken. Deze categorie is van toepassing voor lange termijn aandelenbeleggingen en kent een schok van 22% onder Solvency II. De bijbehorende eisen zijn verlicht als onderdeel van de SII 2020 Review.

Kwalitatief: impact op beleid en bedrijfsvoering

De impact op beleid en bedrijfsvoering ziet met name toe op de volgende gebieden:

- Proportionaliteit: nieuw is voor kleinere verzekeraars de mogelijke kwalificatie als ‘small and non-complex undertaking’ (SNCU) met verschillende proportionaliteitsmaatregelen die de regeldruk verminderen. Verzekeraars die geen SNCU zijn, kunnen toestemming aanvragen per proportionaliteitsmaatregel.

- Liquiditeitsrisicomanagement: expliciet vastleggen en uitvoeren van beleid en processen omtrent liquiditeitsrisico en de beheersing daarvan.

- Duurzaamheid: opstellen en uitvoeren van een ‘sustainability risk plan’ waarin de beheersing van duurzaamheidsrisico’s is uitgewerkt. Daarnaast toevoegingen op het gebied van duurzaamheidsrisico’s aan de ORSA, sleutelfuncties en andere bestaande vereisten.

Bovenstaande wijzigingen leiden tot herijking of opstellen van beleid en implementatie daarvan in processen, rollen en verantwoordelijkheden. Daarnaast hebben zowel de kwalitatieve als de kwantitatieve impacts gevolgen voor bestaand beleid op verschillende terreinen (beleggingsbeleid, herverzekeringsbeleid, kapitaalbeleid, etc.) en zullen deze mogelijk herijkt moeten worden.

Conclusie

Per saldo constateren we dat veel verzekeraars gestart zijn met voorbereiding op de nieuwe Solvency II regelgeving en deel hebben genomen aan de impact assessment van DNB. Voor verzekeraars met langer lopende verplichtingen (Inkomen, Leven en Uitvaart) resulteert dit gemiddeld genomen in een lichte tot sterke toename van de solvabiliteit. Voor verzekeraars met korter lopende verplichtingen (Zorg en Schade) resulteert dit gemiddeld genomen in een gelijke of afgenomen solvabiliteit. Voor alle verzekeraars geldt daarnaast dat zij verschillende stappen zullen moeten ondernemen om beleid te laten voldoen aan de nieuwe vereisten en rekening te laten houden met de verwachte impact op de solvabiliteit.

Tot slot wordt in de zomer van 2025 ook een voorstel voor de gewijzigde Solvency II Gedelegeerde Verordening verwacht. Dit geeft verder inzicht in de wijzigingen en verwachte impact.

Dit artikel is geschreven door Jasper Hoogenstraaten en Jan-Willem Zeijen.

-

Verder praten met

Triple A? E-mail

020 - 707 3640

Wil je samenwerken met Triple A?

Spreken onze thema’s jou aan en is onze cultuur precies wat je zoekt? Kijk dan eens bij onze vacatures. Wij zijn altijd op zoek naar talent!

-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Jasper Hoogenstraaten

Neem contact met mij op

© 2025 AAA Riskfinance. Alle rechten voorbehouden.