Weersindexverzekering: Een Innovatieve Oplossing voor Klimaatrisico’s

In 2023 vertegenwoordigde de markt voor agrarische gewassen 5,4% van het wereldwijde BBP. Deze sector komt echter steeds meer onder druk te staan door extreme weersomstandigheden als gevolg van klimaatverandering. Boeren worden hard geraakt door periodes van extreme neerslag of droogte, wat kan leiden tot aanzienlijke verliezen in de gewasopbrengst. Zulke misoogsten zorgen niet alleen voor inkomensverlies, maar kunnen ook de bestaanszekerheid van boeren bedreigen. In ontwikkelingslanden kan dit bovendien ernstige gevolgen hebben voor de voedselzekerheid.

Om zich hiertegen te beschermen, kunnen boeren een verzekering afsluiten. In Nederland wordt een brede weersverzekering aangeboden. Deze keert uit wanneer een bepaalde weersgebeurtenis zich voordoet, maar alleen als de boer daadwerkelijk een verlies lijdt. In sommige ontwikkelingslanden wordt echter een ander type verzekering aangeboden: de weersindexverzekering.

Potential crop failure could impact global market • Table.Media

Wat is een Weersindexverzekering?

Een weersindexverzekering keert uit wanneer een vooraf bepaalde weersindex een gedefinieerde drempel overschrijdt of daaronder valt. Dit betekent dat de verzekering niet afhankelijk is van de daadwerkelijke schade van de boer, maar puur van de waarde van de gekozen index. Hierdoor is het cruciaal om een robuuste en betrouwbare relatie tussen de weersindex en de gewasopbrengst vast te stellen. De keuze van de best passende weersindex is hierbij van groot belang, omdat deze direct invloed heeft op de effectiviteit van de verzekering.

Het Basisrisico

Een belangrijk nadeel aan een weersindexverzekering is het basisrisico. Dit betekent dat er situaties kunnen ontstaan waarin de verzekering niet optimaal functioneert. Zo kan het gebeuren dat een boer gewasschade lijdt, maar de index geen extreem weer aangeeft, waardoor er geen uitkering plaatsvindt. Het omgekeerde kan ook voorkomen: de index duidt op extreem weer, terwijl de boer in werkelijkheid geen verlies heeft geleden, maar toch een uitkering ontvangt. Om dit basisrisico te minimaliseren, is het van belang om de weersindex goed te kunnen voorspellen en vervolgens om de gewasopbrengst nauwkeurig in te schatten.

Efficiëntie van Weersindexverzekeringen

Ondanks het basisrisico biedt de weersindexverzekering enkele belangrijke voordelen:

- Geen moral hazard: Omdat de uitkering enkel gebaseerd is op objectieve weersgegevens, kunnen boeren hun schade niet beïnvloeden om een hogere uitkering te ontvangen. Ze ontvangen een uitkering ongeacht hun daadwerkelijke opbrengst.

- Snellere en transparantere uitbetalingen: Er is geen schade-inspectie nodig, wat administratieve lasten en kosten verlaagt en de verzekeraar direct kan uitkeren.

- Lage kosten onderhoud: Voor de verzekeraar is het makkelijk om deze verzekering te onderhouden. Ze kunnen aan de hand van satellietbeelden hun uitkeringen bepalen

Door de best passende index te kiezen en een robuust model te gebruiken, kan een weersindexverzekering een oplossing bieden om boeren op een effectieve manier te beschermen tegen de gevolgen van extreem weer.

Case Study: Weersindexverzekering voor Maïs in Noordoost-China

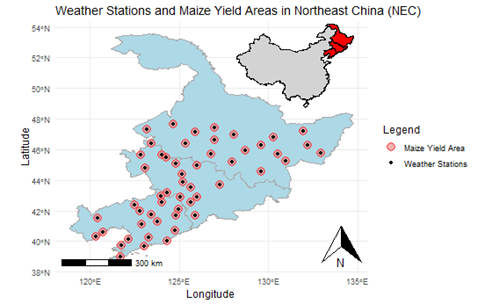

Voor deze studie hebben we een weersindexmodel ontwikkeld voor Noordoost-China.. Dit gebied produceert 9,2% van het wereldwijde maïsaanbod en heeft bovendien veel beschikbare data over maïsopbrengsten met een relatief lage ruimtelijke resolutie. Daarnaast is heel China verantwoordelijke voor een bijdrage van ongeveer 25 % van de agrarische markt. In Figuur 1 zijn de onderzochte regio’s weergegeven, samen 19 keer zo groot als Nederland. Hier heerst een continentaal moesson-klimaat wat inhoudt dat er hete natte zomers en lange droge winters zijn. Binnen dit moessonklimaat zitten ook microklimatische verschillen. Voorbeelden hiervan zijn dat er in bepaalde gebieden een algemeen neerslagtekort voorkomt of dat er in een bepaald gebied meer maïs groeidagen zijn per jaar.

Figuur 1: Noord-Oost China, gebied van de case study.

Om een betrouwbare indexverzekering te modelleren, hebben we regio’s gekoppeld aan weerstations met beschikbare indexdata. In dit onderzoek gebruiken we twee weersindices:

- Standardized Precipitation Index (SPI): een gestandaardiseerde maatstaf voor neerslag in een bepaald gebied en tijdsperiode.

- Standardized Precipitation Evapotranspiration Index (SPEI): een gestandaardiseerde maat voor de waterbalans, waarbij zowel neerslag als verdamping wordt meegenomen.

Deze indices geven relatieve droogte of natheid weer ten opzichte van de historische klimaatdata van een specifiek weerstation. De maïsopbrengst wordt gemeten in ton per hectare. Om een zuivere relatie tussen weersomstandigheden en opbrengst vast te stellen, is het belangrijk om lange termijn trends te corrigeren. Voorbeelden hiervan zijn technologische ontwikkelingen en verbeterde landbouwtechnieken waardoor opbrengsten over tijd toenemen. Om deze vertekening te voorkomen hebben we de tijdstrend per klimaatzone uitgesloten.

Modellering van Klimaatzones en Extreme Weerseffecten

Om rekening te houden met de regionale variabiliteit, hebben we Noordoost-China opgedeeld in tien klimaatzones. Vervolgens hebben we de effecten van extreme droogte- en regenvalevents op de maïsopbrengst onderzocht met behulp van een Generalized Linear Model (GLM). Hierbij worden klimaatzones als locatie-specifieke risicofactor meegenomen, in combinatie met een interactieterm voor droogte- en natheidseffecten tijdens verschillende groeifasen.

De resultaten laten zien dat extreme droge of natte omstandigheden geen uniforme negatieve impact hadden op de maïsopbrengst in alle gebieden. Daarom is en tweede GLM-model toegepast, waarbij de locatie niet als klimaatzone, maar als weerstationgebied is gedefinieerd. Hierbij ontdekten we dat sommige gebieden wél kwetsbaar zijn voor extreme droogte- en regenvalevents, terwijl andere regio’s juist een positieve correlatie toonden met droogte- en natheid in bepaalde groeifasen.

Deze variatie over tijd en ruimte betekent dat er sprake is van voldoende diversificatie tussen de verschillende gebieden. Die diversificatie is gunstig voor de verzekerbaarheid: het leidt tot

spreiding van risico’s en voldoende volume, waardoor de verwachte schade per gebied beperkt blijft. Hierdoor kunnen de risico’s over meer klanten worden verdeeld, wat bijdraagt aan een lagere verzekeringspremie.

Bepalen van Uitbetalingsfunctie

Voor de kwetsbare gebieden hebben we verliesfuncties vastgesteld met behulp van een Generalized Additive Model (GAM). De smoothing functies van dit model vormen de basis voor de claimfuncties van de indexverzekering.

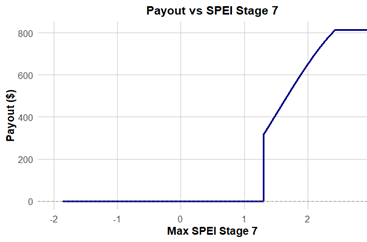

De uitbetalingsfunctie in Figuur 2 kan als volgt worden weergegeven: op de x-as staat de SPEI-waarde van de laatste groeifase, terwijl op de y-as de compensatie per hectare wordt getoond. De uitkering is gebaseerd op een percentage van de maximale opbrengst en treedt in werking wanneer een extreem natte gebeurtenis plaatsvindt. In dit model nemen we een maximale opbrengst van 5.600 kg per hectare aan. Bij extreme natte gebeurtenissen kan de verzekering maximaal 14,4% van deze opbrengst uitbetalen.

Figuur 2: Uitbetalingsfunctie

Limitatie

In deze studie worden enkele boer specifieke variabelen meegenomen, namelijk het grondtype en de hoogte in meters. Deze variabelen helpen om het effect van bodemgesteldheid en reliëf op de gewasopbrengst beter te begrijpen. Boeren bevinden zich immers in uiteenlopende omgevingen. Sommige boeren verbouwen hun gewassen op vlakke kleigrond, anderen op een berghelling, dichtbij een rivier of aan de rand van een dorp. Zulke landschappelijke kenmerken kunnen van grote invloed zijn op de gevoeligheid voor droogte of juist overmatige neerslag.

In deze analyse beschikken we over gedetailleerde gegevens over bodemtype en hoogte, maar niet over gegevens zoals afstand tot een rivier of ligging ten opzichte van natuurlijke afwatering. Op dit moment worden interacties tussen weersevenementen uitsluitend gemodelleerd op basis van locatiekenmerken op grotere schaal, zoals klimaatzones, en op kleinere schaal, zoals weerstationgebieden.

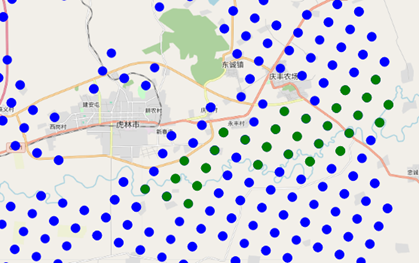

Een mogelijke verbetering van het model zou zijn om ook interacties op te nemen tussen weerseffecten en andere relevante omgevingskenmerken. Denk hierbij aan een natte periode in combinatie met nabijheid tot een rivier, wat kan leiden tot lokale overstromingen. Dit aspect komt ook in onze analyse naar voren: voor sommige jaren wordt de maïsopbrengst voor de groene stippen in Figuur 3 systematisch te hoog voorspeld. Een plausibele verklaring is dat deze locaties dicht bij een rivier liggen en daardoor juist extra kwetsbaar zijn voor wateroverlast tijdens relatief natte periodes. Dit effect wordt in het huidige model niet meegenomen

Door meer omgevingsdata te integreren, zoals topografie of hydrologische kenmerken, kan het model mogelijk verfijnd worden om de werkelijke opbrengstverschillen beter te verklaren.

Figuur 3: locaties geclusterde outliers

Perspectief van de boer

Om de haalbaarheid van de weerindex verzekering te onderzoeken is het belangrijk dat er vanuit het perspectief van de boer wordt gekeken en het perspectief van de verzekeraar. Wanneer je dit model in gebruik zou nemen dan kunnen boeren maximaal voor 20 % van hun maximale opbrengst gecompenseerd worden. Deze indexverzekering zou dan leiden tot een verzekering die meer inkomstzekerheid biedt, maar niet een verzekering die een misoogst totaal compenseert. Deze inkomstzekerheid kan er tot leiden dat de boer meer zal investeren in bijvoorbeeld apparatuur, zaden of irrigatiesystemen.

Perspectief van de Verzekeraar

Vanuit het perspectief van de verzekeraar biedt een weersindexverzekering een aantal voordelen. Bij een grote schadelast kan de maisprijs worden gehedged door opties in maïs te kopen, aangezien de prijs doorgaans stijgt door een verminderd aanbod. Bovendien is het weer onafhankelijk van macro-economische factoren, dit zorgt ervoor dat er bijna geen systematische risico’s zijn. De verzekeraar kan bovendien profiteren van subsidies of overheidssteun, waardoor de kosten worden verlaagd. Ten slotte zorgt de diversificatie van risico’s door het aanbieden van verzekeringen voor verschillende gewassen en regio’s ervoor dat de premies betaalbaar blijven en de verzekeraar de risico’s kan spreiden.

Conclusie

Deze studie laat zien dat maïs over het algemeen niet sterk reageert op kortdurende periodes van extreme droogte of natheid. Dit sluit aan bij eerdere bevindingen die aantonen dat droogte niet noodzakelijk leidt tot mislukte oogsten of significante dalingen in opbrengst. Hoewel maïs dus relatief ongevoelig lijkt voor dergelijke extremen, neemt de relevantie van weersindexverzekeringen toe in het licht van klimaatverandering. Bovendien is er nog ruimte om de modellering van deze verzekeringen verder te verfijnen.

Master Thesis – Dalibor Kaspers MSc

Supervisor: Cees Attema MSC AAG

-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Job van Wassenberg

Neem contact met mij op

© 2026 AAA Riskfinance. Alle rechten voorbehouden.