Hoe ALM je VA bepaalt (en andersom)

Uit de SII review 2020 is duidelijk dat de berekening van de Volatility Adjustment (VA) gaat wijzigen en zelfs bedrijfsspecifiek gaat worden. Al zijn we nog op een update van de gedelegeerde verordening aan het wachten, waardevolle inzichten kunnen zeker al verkregen worden. In dit artikel gaan we kort in op de voorgestelde wijzigingen, geven we een intuïtieve uitleg bij elk element in de berekening en laten we zien hoe verschillende asset classes (obligaties, hypotheken en niet-vastrentende beleggingen) de VA kunnen gaan beïnvloeden.

Wijzigingen in de berekening van de VA

Het doel van de wijzigingen is om geconstateerde tekortkomingen in het ontwerp van de VA aan te pakken. Deze tekortkomingen omvatten onder andere: (i) het dempende effect van de VA dat aanzienlijk groter of kleiner kan zijn dan het verlies op de activa, het zogenoemde “overshooting-effect”, (ii) het onvoldoende meenemen van illiquiditeitskenmerken van de verplichtingen, en (iii) het zogenaamde ‘cliff-edge’-effect wanneer een land-specifieke VA wordt geactiveerd (voor NL niet van toepassing). De wijzigingen moeten zorgen dat de oorspronkelijke doelstelling van de VA, namelijk het tegengaan van procyclisch gedrag en het dempen van de impact van obligatiespreads op het eigen vermogen, wordt gerealiseerd. Hieronder worden kort de voorgestelde wijzingen op de VA¹ (voor zover bekend) genoemd:

¹ Status per juni 2025.

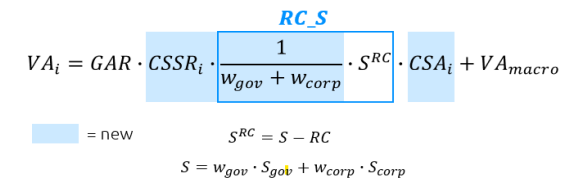

- De GAR stijgt van 65% naar 85%. Hierdoor wordt een groter aandeel van mogelijke spreadbewegingen in de VA gereflecteerd.

- De CSSR, credit spread sensitivity ratio, is een nieuw bedrijfsspecifiek element. Het betreft de spreadgevoeligheid van de vastrentende beleggingen relatief ten opzichte van de verplichtingen van een onderneming 𝑖. Op deze manier worden verschillen in volume en duratie tussen vastrentende beleggingen en verplichtingen meegenomen in de bepaling van de VA. Het voornaamste doel van de CSSR is het voorkomen van het overshooting-effect. Het is een factor tussen 0 en 1 die eigenlijk aangeeft hoeveel “recht” je hebt als verzekeraar om de wijzigingen in obligatiespreads te laten reflecteren in je verplichtingen. Hoe beter je assets matchen bij je verplichtingen, hoe hoger de CSSR.

- Vanwege de toevoeging van de CSSR is er een schalingsfactor (1 |𝑤𝑔𝑜𝑣+𝑤𝑐𝑜𝑟𝑝 ) in de berekening van de VA geïntroduceerd. De schalingsfactor is gebaseerd op het gewicht van staats- en bedrijfsobligaties in de door EIOPA samengestelde representatieve portefeuille en wordt jaarlijks door EIOPA geüpdatet. Door deze schalingsfactor weerspiegelt de 𝑅𝐶_𝑆 een spreadbeweging van een portefeuille volledig gebaseerd op obligaties. Deze spreadverandering wordt vervolgens via de CSSR vertaald naar een bedrijfsspecifieke spreadbeweging. Zo helpt de combinatie van de CSSR en de schalingsfactor het basisrisico ten opzichte van de representatieve portefeuille te verminderen.

- In de berekening van de spread 𝑺, het gewogen gemiddelde van staats- en bedrijfsobligaties in de referentie portefeuille, worden de spreads 𝑆𝑔𝑜𝑣 en 𝑆𝑐𝑜𝑟𝑝 niet meer gemaximeerd op 0. Hierdoor zouden negatieve spreads op staatsobligaties positieve spreads op bedrijfsobligaties kunnen compenseren. Een andere verhouding van deze obligaties in een bedrijfsspecifieke portefeuille versterkt het basis risico.

- De berekening van de risicocorrectie 𝑹𝑪 kent een grotere wijziging. In de oude situatie is de risicocorrectie gebaseerd op de gemiddelde spread op lange termijn (LTAS), de kosten van afwaardering (CoD) en de kans op wanbetaling (PD) van activa. In de praktijk leidde dit tot een risicocorrectie (van 30% – 35% LTAS) die relatief stabiel bleef in de tijd. In de aangepaste richtlijn is de risicocorrectie een percentage van het spreadniveau, dat afneemt naarmate de spreads toenemen. Dit heeft een dempende werking op de VA bij oplopende spreads.

- De 𝑽𝑨𝒎𝒂𝒄𝒓𝒐, de vervanging van de land specifieke VA, wordt verwacht voor Nederland gelijk aan nul te zijn en de bedrijfsspecifieke 𝑪𝑺𝑨 kan enkel gebruikt worden onder strenge voorwaarden. Hier gaan we in dit artikel niet verder op in.

Spreadbewegingen en hun impact op de VA: Vergelijking tussen verschillende asset classes

Doordat de 𝑅𝐶_𝑆 volledig gebaseerd is op de representatieve portefeuille maar de CSSR bedrijfsspecifiek is, kunnen verschillende vastrentende beleggingen een andere impact hebben op de hoogte van de VA. Ook zelfs niet-vastrentende beleggingen kunnen de VA beïnvloeden. Om dit inzichtelijk te maken, worden hieronder drie asset classes (obligaties, hypotheken en niet-vastrentende beleggingen) en hun impact op de VA beschreven. Ook gaan we dieper in op de berekening van de CSSR:

Een beweging in spreads beïnvloedt:

i) 𝑆𝑅𝐶, de ongeschaalde risico gecorrigeerde spread → direct effect op de VA

ii) de CSSR → indirect effect op de VA

iii) en de schalingsfactor → effect op termijn (want maar eens per jaar geüpdatet).

Welke van deze componenten het meest wordt geraakt hangt af van de asset class waarvan de spreads wijzigen. Daarbij wordt aangenomen dat een spreadverandering in één asset class geen invloed heeft op de spreads in andere asset classes. Hieronder beschrijven we het effect van toenemende spreads op de VA.

(A) Obligaties: spreadschokken onderdeel van de RC_S bepaling

(i) Direct: Een toename in spread leidt tot een hogere 𝑅𝐶_𝑆, en daarmee tot een hogere VA.

(ii) Indirect: Een toename in spread resulteert in een daling van de schok op de beleggingen vanwege convexiteitseffecten. Tegelijkertijd neemt de omvang van de schok (85% van de 𝑅𝐶_𝑆) wel toe. Deze effecten werken tegengesteld, en de uiteindelijke impact hangt af van de verhouding tussen de eigen beleggingsmix en die van de referentie portefeuille waarop de 𝑅𝐶_𝑆 is gebaseerd.

Een hogere 𝑅𝐶_𝑆 leidt ook tot een grotere schok op de verplichtingen. Dit effect wordt niet gecompenseerd door een tegengesteld effect, waardoor de verhouding tussen de schok op de beleggingen en de schok op de verplichtingen verschuift. Bij toenemende spreads neemt deze verhouding dus af.

(i) en (ii): Per saldo geldt dat bij stijgende spreads de CSSR afneemt terwijl de 𝑅𝐶_𝑆 toeneemt, en omgekeerd. Dit principe wordt echter begrensd doordat de CSSR maximaal 1 kan zijn. Toch heeft de verhoging in de 𝑅𝐶_𝑆 direct invloed op de VA, aangezien 85% (=GAR) van die wijziging wordt doorgegeven. Het is dan ook te verwachten dat dit effect de overhand heeft.

(iii) Op termijn: Toenemende spreads zorgt voor een daling van de marktwaarde van obligaties. Wanneer dit een langere periode aanhoudt, zorgt dit voor een daling van 𝑤𝑔𝑜𝑣 en 𝑤𝑐𝑜𝑟𝑝 en neemt de schalingsfactor toe wat de stijging in de VA verder versterkt.

De conclusie is dat een toename in spreads resulteert in een hogere VA, maar de toename wordt beperkt door de afname van de CSSR, mits de maximering van de CSSR de demping verhindert. In bijzondere gevallen kan de stijging van de schok op beleggingen groter zijn dan de stijging van de schok op verplichtingen. In dat geval is echter de verhouding tussen de schok op de beleggingen en de schok op de verplichtingen al zeer hoog, ruim boven 1, waardoor de CSSR geen verdere wijziging ondergaat.

(B) Hypotheken: Spreadschokken geen onderdeel van de RC_S bepaling

(i) Direct: Een spreadverandering bij hypotheken heeft geen directe invloed op de 𝑅𝐶_𝑆, aangezien enkel staats-en bedrijfsobligaties worden meegenomen in de berekening van de spread 𝑺. Hypotheken worden als niet liquide genoeg beschouwd en als voldoende vergelijkbaar gezien met bedrijfsobligaties en komen op deze manier enkel terug in de bepaling van de 𝑅𝐶_𝑆 via het gewicht 𝑤𝑐𝑜𝑟𝑝.

(ii) Indirect: Bij een stijgende spread op hypotheken daalt de impact van de schok vanwege convexiteit-effecten. De schok op de verplichtingen wijzigt echter niet. Dit leidt tot een daling van de verhouding tussen de schok op de beleggingen en die op de verplichtingen. Een stijging van de spreads op hypotheken tot daarom tot een daling van de CSSR, terwijl een daling van de spreads juist tot een stijging van de CSSR leidt. Dit effect wordt echter begrensd doordat de CSSR maximaal 1 kan bedragen.

(iii) Op termijn: Wanneer de hogere spreads aanhouden, daalt de marktwaarde van de hypotheken. Daardoor neemt de weging 𝑤𝑐𝑜𝑟𝑝 af, wat leidt tot een stijging van de schalingsfactor. Dit verhoogt de 𝑅𝐶_𝑆, wat resulteert in een kleinere schok op zowel de beleggingen als de verplichtingen. De verhouding tussen beide schokken blijft echter naar verwachting min of meer gelijk. Wel zorgt de toegenomen schaling voor een stijging van de VA. Dit werkt vertragend door, omdat veranderingen in de schaling met enige vertraging worden doorgevoerd.

Is de verhouding tussen de schok op de beleggingen en die op de verplichtingen al ruim boven de 1, dan zal een stijgende spread op hypotheken de CSSR niet onder het maximum van 1 brengen. In dat geval leidt de toegenomen schaling op termijn tot een hogere VA. Is de verhouding kleiner dan 1, dan zal een stijgende spread op hypotheken de CSSR verlagen, waardoor de VA op korte termijn daalt. Op langere termijn neemt de VA echter weer toe door de verhoging van de schaling.

(C) Niet-vastrentende beleggingen (aandelen): invloed op VA via gewichten staats- en bedrijfsobligaties

(i) Direct: Een toename in de waarde van niet-vastrentende beleggingen heeft geen directe invloed op de 𝑅𝐶_𝑆, aangezien enkel staats-en bedrijfsobligaties worden meegenomen in de berekening van de spread 𝑺.

(ii) Indirect: Bewegingen in niet-vastrentende beleggingen hebben geen invloed op de CSSR, aangezien uitsluitend vastrentende beleggingen in de berekening worden meegenomen. Hierdoor blijft de VA indirect onveranderd.

(iii) Op termijn: Een toename in de waarde van niet-vastrentende beleggingen leidt tot een daling van 𝑤𝑔𝑜𝑣 en 𝑤𝑐𝑜𝑟𝑝. Dit heeft, met vertraging, invloed op de 𝑆𝑅𝐶 en op de schalingsfactor die samen de 𝑅𝐶_𝑆 vormen. Per saldo resulteert dit in een kleine verandering van de VA, welke afhankelijk is van de exacte wijziging van de gewichten van 𝑤𝑔𝑜𝑣 en 𝑤𝑐𝑜𝑟𝑝.

Conclusie

Alle beleggingen in de portefeuille, vastrentende beleggingen en niet-vastrentende beleggingen, zullen invloed hebben op de bepaling van de 𝑅𝐶_𝑆 en dus de VA. Als verzekeraar gaat de beleggingsmix en het rentehedge beleid de hoogte van je VA bepalen via de CSSR. Dit zal nieuwe uitdagingen met zich meebrengen en de focus op ALM beleid versterken. Immers, hoe beter de beleggingen matchen met de verplichtingen in volume en duratie, hoe hoger de VA zal zijn. Een betere rentehedge kan resulteren in een verhogend effect op de hoogte en tegelijkertijd een verlagend effect op de volatiliteit van het eigen vermogen. In afwachting van de publicatie van de gedelegeerde verordening kunnen we alvast stellen dat de bedrijfsspecifieke VA voor nieuwe uitdagingen gaat zorgen in het ALM beleid van de verzekeraar.

Dit artikel is geschreven door Eric Brandenburg, Kim Wittekoek en Eva de Jong.

-

Verder praten met

Triple A? E-mail

020-707 36 40

Wil je samenwerken met Triple A?

Spreken onze thema’s jou aan en is onze cultuur precies wat je zoekt? Kijk dan eens bij onze vacatures. Wij zijn altijd op zoek naar talent!

-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Carlo Jonk

Neem contact met mij op

© 2025 AAA Riskfinance. Alle rechten voorbehouden.