Volmacht schadeverzekeringsmarkt aantrekkelijk voor iedereen?

In april 2025 is door de NVGA en het Verbond van Verzekeraars het “Marktrapport Volmachten 2024” gepubliceerd. Dit rapport biedt een overzicht van de prestaties en ontwikkelingen binnen de volmacht schadeverzekeringsmarkt in 2024. Het doel van het rapport is om inzicht te geven in de trends en resultaten van de volmacht markt, en om verzekeraars te helpen bij het maken van strategische beslissingen. Door de jaarlijkse groei van de bruto verdiende premie en de daling van de Combined Operating Ratio (COR) wordt duidelijk dat de volmachtmarkt een belangrijke rol speelt in de Nederlandse verzekeringssector.

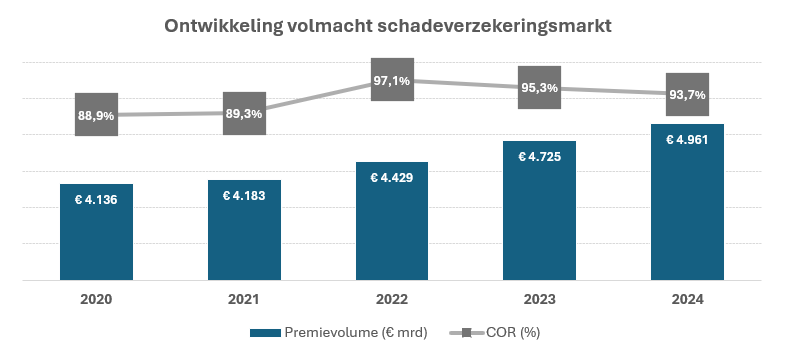

Winstgevende en sterk groeiende schademarkt

De volmacht schadeverzekeringsmarkt heeft in 2024 een sterke groei en winstgevendheid laten zien.

Bovenstaand overzicht toont de groei van de omvang van de markt in premievolume van ruim € 4 miljard in 2020 naar bijna € 5 miljard in 2024. De groei over de gehele periode is daarmee grofweg in lijn met marktbrede inflatie. Binnen de sector Schade zijn de branches Motor, Brand en Aansprakelijkheid de belangrijkste drijfveren achter deze groei. Het premievolume in de branche Motor steeg in 2024 met 8,2%, in de branche Brand met 6,1% en in de branche Aansprakelijkheid met 3,8%. De groei in Motor is in lijn met de sterke toename in premies in deze branche vanwege de toename in schadelast. De COR toont een laag niveau in de coronajaren 2020 en 2021 mede vanwege de lage verkeersintensiteit in die jaren. Na een piek in 2022 toont de COR een afname naar 93,7% in 2024. Het is echter belangrijk op te merken dat de COR in het rapport een schatting is, aangezien een algemene kostenraming voor verzekeraars van 10% is gebruikt en IBNR (Incurred But Not Reported) voorzieningen niet zijn inbegrepen. Hierdoor is de COR niet volledig representatief voor de werkelijke resultaat van betrokken verzekeraars.

Vergelijking met gerealiseerde resultaten verzekeraars

De in het rapport opgenomen COR is onderstaand vergeleken met de daadwerkelijk gerealiseerde[1] COR van de drie grootste Nederlandse schadeverzekeraars (NN, a.s.r. en Achmea) in de sector Schade.

Bovenstaand overzicht toont dat de schadeportefeuille van de genoemde verzekeraars in 2023 een lagere COR kende dan de volmachtmarkt. In 2024 gold voor de volmachtmarkt een COR van 93,7% en presteerden a.s.r. en NN beter met een lagere COR van respectievelijk 90,7% en 92,0%. Achmea kende echter een hogere COR van 94,8%. Hierbij geldt dat de COR van de genoemde verzekeraars geldt voor de gehele portefeuille en niet alleen voor het volmacht deel van de Motor, Brand en Aansprakelijkheid portefeuilles.

Aandachtspunt: verschil tussen volmachtmarkt en werkelijke resultaten verzekeraars

De volmachtmarkt vormt slechts een deel van de totale portefeuille van de genoemde verzekeraars, die ook directe (online) en intermediaire kanalen omvat. Voor middelgrote en kleinere verzekeraars geldt dat in sommige gevallen de portefeuille voornamelijk of zelfs volledig uit volmacht distributie bestaat. Zeker in die gevallen is het van belang te realiseren dat de resultaten van de volmachtmarkt niet volledig representatief zijn voor de werkelijke resultaten van verzekeraars. Daarbij is aandacht benodigd voor enkele belangrijke componenten zoals:

- Bedrijfskosten van verzekeraars zijn in de volmachtmarkt rapportage gebaseerd op schattingen wat kan leiden tot verschillen met werkelijke resultaten.

- Incurred But Not Reported (IBNR) voorzieningen zijn niet opgenomen in de volmachtmarkt rapportage, wat een belangrijke component is voor verzekeraars bij het bepalen van hun financiële positie.

- Kosten van kapitaal zijn niet opgenomen in de volmachtmarkt rapportage, maar zijn wel een factor voor verzekeraars bij het beoordelen van hun winstgevendheid.

- Winstmarge is niet opgenomen in de volmachtmarkt rapportage, wat een belangrijke indicator is voor verzekeraars.

- Herverzekeringskosten zijn in de volmachtmarkt rapportage gebaseerd op algemene schattingen en kunnen variëren afhankelijk van de marktomstandigheden.

Aandachtspunt voor verzekeraars

Verzekeraars dienen hun eigen producten en premiestelling zorgvuldig te beheren om ervoor te zorgen dat ze concurrerend blijven én hun beoogde winstgevendheid behalen. Het is belangrijk dat verzekeraars en volmacht partners hierin samenwerken en de productvoorwaarden en premiestelling afstemmen. Daarbij gelden 3 voorname varianten.

In alle van bovenstaande varianten moeten verzekeraars rekening houden met hun specifieke situatie. Dit omvat het analyseren van bedrijfskosten, IBNR reserves, kosten van kapitaal, beoogde winstmarge en herverzekeringskosten. Door deze factoren zorgvuldig te beheren en af te stemmen met volmacht partners, kunnen verzekeraars ervoor zorgen dat hun producten concurrerend blijven én dat ze hun beoogde winstgevendheid behalen. Dit is in het bijzonder van belang voor kleine en middelgrote verzekeraars met specifieke bedrijfsmodellen en financiële positie die afwijken van het marktgemiddelde.

[1] Bron: jaarverslag en SFCR van Achmea, a.s.r. en NN

-

Verder praten met

Triple A? E-mail

020 - 707 3640

Wil je samenwerken met Triple A?

Spreken onze thema’s jou aan en is onze cultuur precies wat je zoekt? Kijk dan eens bij onze vacatures. Wij zijn altijd op zoek naar talent!

-

-

Wilt u meer informatie of een afspraak maken?

Neemt u dan contact op met Jasper Hoogenstraaten

Neem contact met mij op

© 2025 AAA Riskfinance. Alle rechten voorbehouden.